美国产险30年镜鉴:大量险企退出行业才能扭亏行业动态

经过30多年的发展,中国已经成为全球最受瞩目的财产险市场之一,2016年,原保险保费收入达到9000亿元,成为仅次于美国的全球第二大财产险市场。

不过随着保费规模站上新平台,中国产险市场也迎来了发展换挡期,从原来的高速发展切换为中速发展。如下图所示,自2010年起,国内产险业增速都在16%左右,但从2014年起持续放缓。

麦肯锡预计,受到占财产险市场70%左右市场份额的车险增速放缓影响,产险业的中速增长态势还将长期持续,到2025年,预计产险业的原保费约为1.8万亿元人民币,年增速只能维持8%。

行业整体增速放缓,受到影响最大的还是中小产险公司,尤其是在全面推行二次商车费改的当下。车险保费充足度进一步降低,品牌、服务、风险管控能力相对更强的大型保险公司优势将进一步凸显,而中小险企的竞争空间则进一步压缩,亟待转型。

什么样的险企才能笑到最后?中小险企又怎样才能不被市场所淘汰?近期,国际知名咨询机构麦肯锡发布一份题为《打造承保盈利能力,构筑产险业可持续增长之本》的研究报告,以美国产险市场不同时期市场主体的表现为例,指出承保盈利能力,才是产险公司可持续发展的最重要因素,成功的企业往往都在基本功上做到了极致,而打造承保盈利能力,最重要是具备四大风险管理能力以及四大基础核心能力。

1979-1993年:行业快速发展,险企分化

最好的风控是积极探索风险点

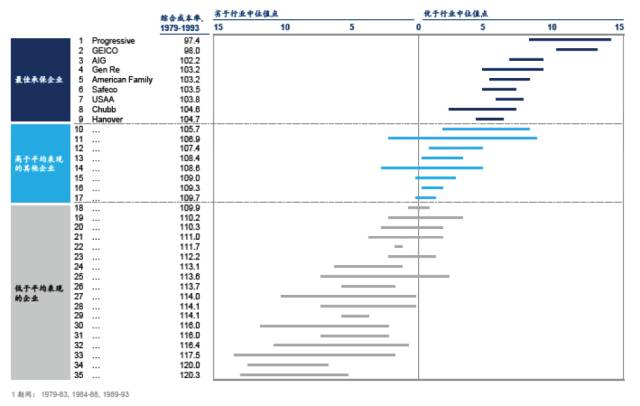

1979—1993年期间,是美国产险市场的快速发展期,不过即便如此,不同产险公司之间的业绩表现依然相差很大。麦肯锡将当时市场上最大的35家产险公司按表现情况分为了三类:最优秀的企业,高于平均水平的企业,以及低于平均水平的企业。

“强者恒强”的马太效应已经开始在这个阶段出现。最优秀企业的市场份额( 以当时市值计算)由1979年的21%攀升至1993年的51%;高于平均的企业市场份额由14%稍微下滑至11%;而低于平均的企业份额则由65%大幅降至38%。

大部分产险企业的综合成本率都超过了100%,只有前两家能维持低于100%的水平。

领先的企业在15年间持续领跑,但低于平均的企业则大都持续低迷。

麦肯锡经分析认为,这些优秀企业的成功与风险管控能力息息相关,而良好的风险管控能力决定了公司的承保盈利情况。

从这些公司的经验来看,最有效的风控并非避险或更严谨的承保规则,而是积极探索风险点,了解其特质,从而进行控制,甚至利用风险获利。而对于低于平均表现的险企来说,风险管控能力不足也就使公司表现欠佳,持续处于低迷状态。

麦肯锡定义的产险公司风险管理的四个层次:

一、企业风险管理:企业对影响财务健康与表现的内外部不确定因素的管理,包括对风险偏好的重视程度、风险流程的细化程度、风险工具的先进程度等。

二、战略资本管理:企业对某市场、产品、客群的资本投入。其衡量标准在于对关键战略市场的资本集中度,而效果则取决于对市场分析、决策效率、高管思维等。

三、产品市场管理:企业的前线获客能力,包括定价、承保、产品设计、业务组合管理、渠道策略管理、跨部门协助等。其优劣取决于各子环节的精细化管理,以及企业整体跨部门的协同。

四、交易执行能力:保险企业最根本的业务能力,包括保单生效后,企业对成本维护环节( 理赔、保单管理等)的管理能力。此类能力是企业表现高低的有效指标,但考虑到产险业务的复杂性高、产品多样化,业务维护管理难度大,企业一般难以在短时间内显著提升基础能力。

1993-2002年:行业整体低迷,强者恒强

承保利润是险企盈利性差异的关键因素

进入1993年,受产品同质化严重且较为复杂、管理成本高、险企缺乏核心能力建设等因素影响,美国产险行业开始进入整体低迷阶段,从回报率来看,十分不具吸引力:全行业平均资金成本为11.5%,而行业平均回报率仅为6.5%。远低于当时其他产业的回报率。

不过即便是在这样整体低迷的阶段,马太效应依然显著,领先险企表现远优于排名靠后的险企:35家险企中,领先的7家(20%)收益率超过20%。而处于最末20%的几家险企,收益率仅为-5%,严重拖累行业整体表现。

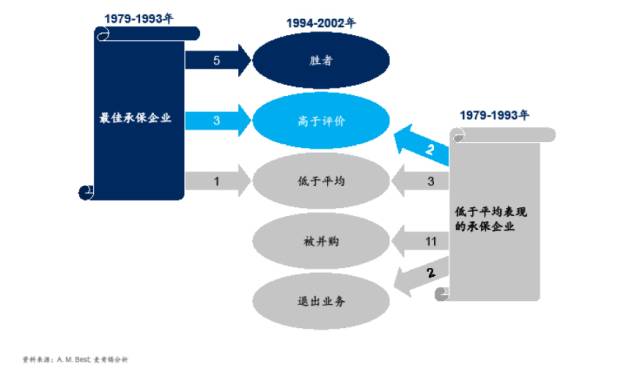

产险市场的竞争,如同逆水行舟,不进则退,优秀的险企“堕落”比较容易,市场表现相对较差的险企要想实现“逆袭”却并没有那么简单。

根据麦肯锡的分析,在1979-1993年间表现最优秀的险企中,有5家在1994-2002年间继续保持行业高水平,成为行业整体低迷时期的胜者;有1家由盛转衰,从高于行业平均水平变为低于行业平均水平;而最初那些落后的公司状况依旧,其中有13家险企更是被并购或者退出了市场,仅有2家情况改善,“逆袭”成为高于行业水平者。

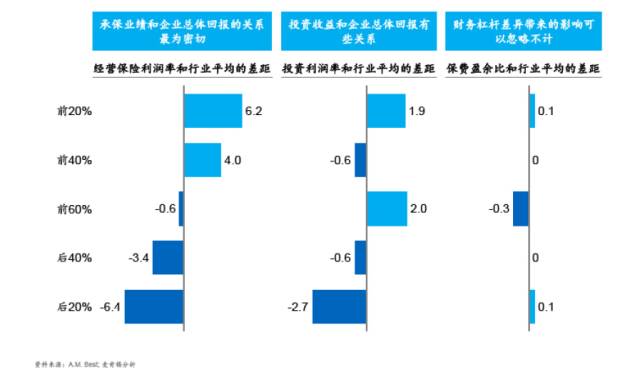

麦肯锡将不同因素对于险企回报率的影响进行了对照研究。从上图可以看出,投资收益与财务杠杆差异对险企总体回报均有一定关系,但关系很小,并非决定性因素。而从前20%与前40%的公司情况来看,其承保利润率均高于行业平均水平,与险企回报的关系也最为密切。因此,麦肯锡得出结论:

企业的回报水平与企业风险管理、战略资本管理、产品市场管理、交易执行能力这四大风险管控能力呈绝对正相关,与企业的投资能力关系不大。承保利润才是影响盈利差异的关键因素。

毫无意外,表现优秀的险企在此阶段均对上述四方面的能力进行了更细致的提升,巩固了其持续的行业领先地位。

2002-2009年:部分险企退出,行业扭亏

失败公司皆因风险管控出了问题

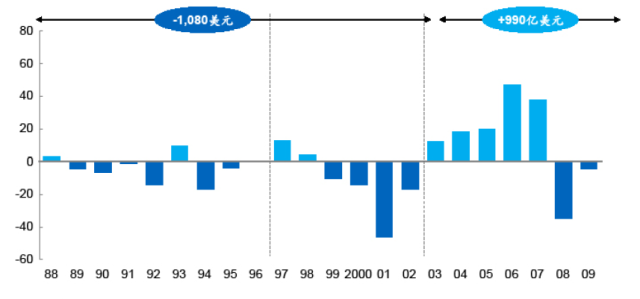

根据麦肯锡的统计,受行业持续低迷影响,1988至2002年期间,美国产险行业累计亏损达1080亿美元,不过这一颓势在2003-2009年的6年间得到了彻底的改变,产险行业开始扭亏为盈,6年累计实现盈利990亿美元。

麦肯锡分认为,实现这种变化的主要原因在于三大根本变化:落后产险公司退出市场、剩余险企风险管控能力普遍增强,以及险企财务监管能力、业绩管理能力、人才管理能力的普遍增强。

从退出市场的险企来看,不同险企失败原因各有不同,不过总体来看,基本都是因为四大风险管控能力中的一个或多个领域出现了问题,例如有的是因为不能收回再保险收入,有的是因为投资失利,有的则是把战略资本投放在了没有发展的市场。

麦肯锡指出,这些险企在退出市场前要么因为抢占市场,要么因为缺乏合理的定价能力,触发了行业整体的割喉式价格竞争;这些险企退出后,行业价格恢复正常,美国产险业从而出现了整体的盈利性改善。

从该阶段优秀险企的表现来看,其在各方面几乎都作出了很大改善,包括企业风险管理方面、资本管理方面、产品市场管理方面以及交易执行等方面,

除此之外,基础支柱能力的增强也是促使行业盈利的一大因素。财务能力加强,使得企业能更好的作出预算、控制成本、通过财务手段提高资本回报率等;业绩管理能力加强,使险企对业绩要求更高,业绩管理的颗粒度也更细。同时也为高级管理人员设计了短长期兼备的激励方案,亦更加关注市场以及竞争对手的数据与信息;人才管理能力的提升,麦肯锡报告显示,2003-2009年间,大多数的企业高层人员变动都为企业带来了明显的业绩提升。

美

国产险业过去25年的发展对国内同行有极大参考价值。从美国经验来看,行业领先企业在资源与竞争上有长久优势,哪怕行业整体低迷时,领先企业依旧能斩获丰厚的利润,并持续增长,还能在行业洗牌之时,通过大规模收购,实现快速扩张。但无论是在任何时期,这些企业都体现出了两大共同点:强大的风险管理能力以及基础核心能力。

不过需要指出的是,麦肯锡的研究报告观察美国市场只是观察到了2009年,而实际上,近些年来,科技对产险行业的影响已经越来越显著,且这种影响是全方位的,乃至颠覆性的,不只体现改变产险销售方式、以及提升险企运营效率上,还体现在产品的种类上、市场的需求上乃至产业链的整合上。因此,在借鉴美国经验的同时,最重要的始终保持对于市场、对于社会等因素的敏感,不断与时俱进。

▼点击阅读原文 下载慧保app