1月人身险规模保费暴涨94.67%,上演最后的疯狂?行业动态

1月份,人身险规模保费暴涨94.67%。不出所料的是,银保与个险两个渠道仍然是推动保费增速高位运行最重要的两个渠道,大环境持续不景气,进一步凸显保险产品的投资价值以及个险人力暴涨都在很大程度上助推了保费提升。没有想到的是,高现价政策即将出台,却成为险企抓住最后的机会窗口突击销售高现价产品的重要考虑,这也是1月人身险规模保费高到异乎寻常原因之一。

纵然1月“开门红”期间,是各人身险公司激励力度最大的时期,保费增速往往较全年水平高,但94.67%的规模保费同比增速还是超出了市场的心理预期,尤其是在国内经济整体不振、其他金融行业集体下滑的大背景下,这样高的增速多少显得有些不合规律。

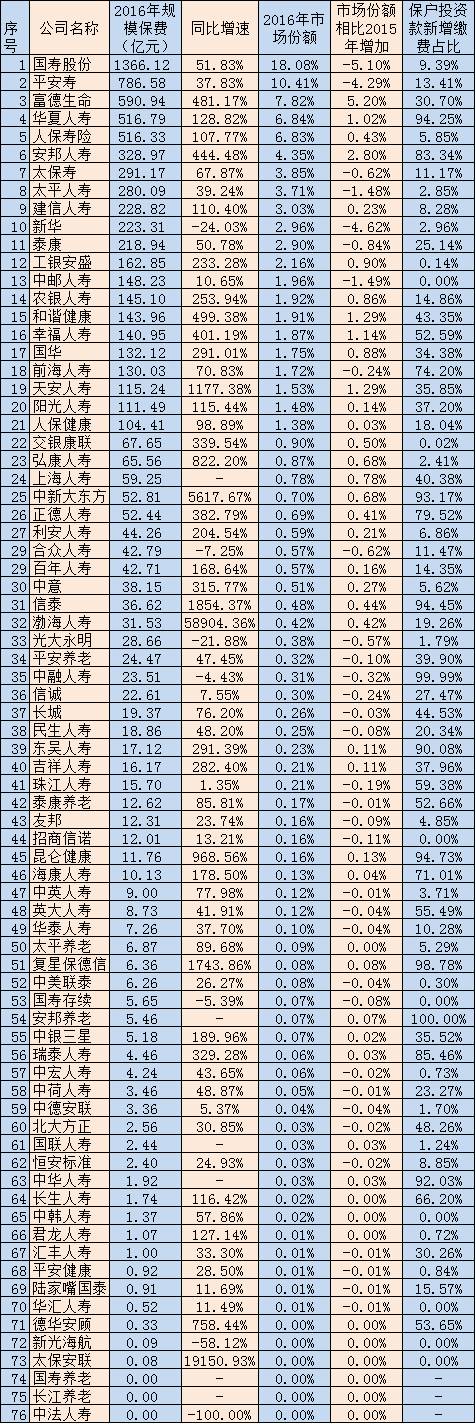

经燕小梳统计,2016年1月,全国人身险公司共实现规模保费收入7555.15亿元,同比增长94.67%。整体来看,除个别公司出现保费增速仅为个位数甚至同比下滑外,大多数公司都实现了高速增长,多家公司的成长出现了翻倍,个别的甚至达到了几十倍之多,例如备受关注的恒大人寿(中新大东方),在1月实现保费收入52.81亿元,同比增长达56倍之多。另外一个因注册资本金迅速暴涨至200亿元而备受关注的渤海人寿,由于去年基数很小,今年1月实现31.53亿元保费收入,同比增长近600倍。

传统老牌险企也显示了强劲的增长势头,但在以理财型产品为主的公司的冲击下,规模保费市场份额还是出现了较大幅度的下滑。例如中国人寿,下滑了近5.1个百分点,平安人寿也减少了4.29个百分点。此消彼长,在老牌险企节节下滑的同时,富德生命人寿、华夏人寿、安邦人寿等公司迅速上位,三者市场份额分别较去年同期增长5.2、1.02、2.8个百分点。

值得一提的是新华保险,1月录得规模保费收入223.31亿元,同比下滑24.03%,以一个负数在高企的保费增速中显得有些格格不入。是策略分化所致,还是有其他更深层次原因,值得后续关注。

银保渠道是1月份的保费规模暴涨中贡献最大的渠道,燕小梳获得的一份同业交流数据显示,这个期间,银保渠道实现的保费收入超过了4000亿元,同比增长更是超过1倍。且这种增长是具有普遍性的,大多数公司的银保渠道保费均实现了高速增长,一些大型险企甚至都成功翻番。

近些年来主打高现价产品的人身险公司仍在其中扮演了重要的角色,例如富德生命人寿,同比增长5倍有余,华夏人寿、人保寿险成功翻一番,安邦系旗下的安邦人寿以及和谐健康也是相当生猛,成长均在400%以上。

中小型公司中,民生人寿、正德人寿、国华人寿、幸福人寿、阳光人寿、百年人寿、利安人寿、东吴人寿等都实现了100%以上的增速。当然,最狠的当属明天系的天安人寿,增速达到1000%以上。

出人意料的是,珠江人寿以及前海人寿拖了行业的后腿,二者银保增速均低于100%。

保险产品的逆周期属性是导致银保渠道保费大涨的重要原因之一。经济不景气下,一年期存款基准利率在2015年先后经过5次下调后,目前已经降至1.5%。相应的,在银保渠道与保险产品形成竞争的银行理财产品收益率普遍下调,而经过费率市场化改革的人身险产品投资价值进一步凸显。

燕小梳统计发现,1月人身险公司主推产品年化收益率一般在3.5%-5.2%之间,而同期银行理财产品中,一年期及以上产品的平均投资收益率在4.86%。

除了大环境的因素,燕小梳了解到,保险公司在开门红期间采取高现价产品限额销售的方式,也在很大程度上激发了消费者的购买欲望,短期内即达成预定目标。此外,银行方面,由于在年初也面临冲刺中间业务收入的业绩压力,所以对推动保险业务态度积极。

经济不景气、保险产品投资价值进一步凸显以及监管取消保险代理人资格证考试等因素的共同影响下,个险渠道人力数量在2015年实现了暴涨,这直接推动了个险渠道保费收入的大幅度增加。业内交流数据显示,仅1月份,个险渠道实现的保费收入就超过了2000多亿元,同比增速达70%以上。其中,除个别险企出现负增长外,大多数均保持了较高增速。

大型险企个险保费增速虽然与中小型险企相比,相去甚远,但由于基数较大,取得较高增速已经殊为不易,尤其是新单保费。数据显示,1月份,四大上市人身险公司中国人寿、平安人寿、太保寿险、新华保险首月同比增速分别约为70%、40%、130%、50%。太保寿险以超过100%的个险新单保费增速,显示了转型的成功。

值得一提的是,一些在过去严重依赖银保渠道的险企,在今年也开始发力个险渠道建设,例如天安人寿、和谐健康,东吴人寿、珠江人寿、前海人寿、利安人寿等,虽然整体规模不大,但增速相当可观。

除人力大幅增加的因素外,“开门红”筹备时间越来越长,保险公司主打年金型产品附加万能险的产品策略,由于很好的迎合了消费者的对于风险保障以及财富管理的需求,在销售中颇受欢迎。

难言乐观的复杂的经济形势下,保险行业却实现了高达94.67%的规模保费增速,这是否意味着2016年对于中国保险业来说仍然是高景气的一年?业内人士喜忧参半,热衷高现价之人认为虽然资产端压力较大,但持续走低的市场利率仍将利好人身保险行业,2016年仍能维持较高增速;出身老牌险企的资深人士则充满忧虑,有人甚至认为,1月取得的保费收入中,大部分都是高现价产品,由于没有任何风险保障功能,甚至不应将这部分收入视作保费。在他看来,对于保险行业更科学的指标是标准保费,一般趸交产品只能按照10%折标,这样折算下来,行业在1月标准保费增速仅在20%左右,远远低于规模保费的94.67%,难言乐观。

业内人士难以取得共识,多数机构却颇为乐观。华泰证券认为,2016年资产荒情况下,P2P跑路潮起,信托违约风险加大,债券利率降低,回报稳定安全边际高的保险产品将受到追捧。

海通证券认为,2015年为保险行业景气高点,2016年预计难以持续提升,将受到代理人增员放缓和资产配置难度加大的双重压力,利差收窄的可能性较大。但是市场对于利差收窄和利差损风险已经充分反应,悲观预期或将改善,而低息环境下,保险产品吸引力显著增强,保单销售持续好转,个险新单保费和新业务价值增速仍会较快。

附表:2016年1月人身险公司规模保费收入、增速以及市场份额