月度保费数据评点(2016年1-2月)行业动态

1

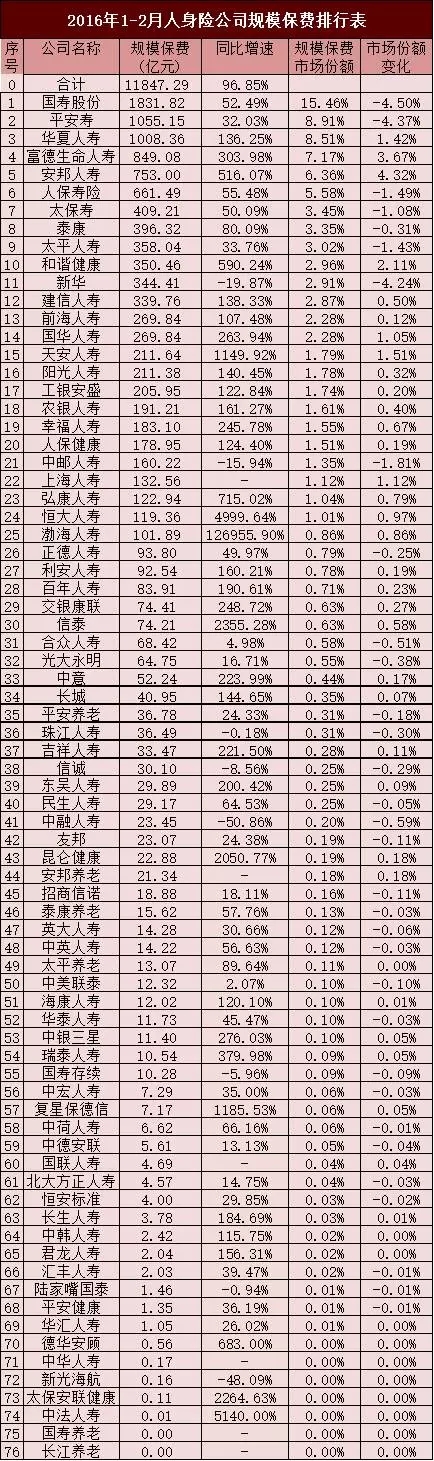

2016年前两个月,人身险公司迎来了一个漂漂亮亮的开门红,整体保费收入超过万亿大关,达到11847.29亿元,同比增速更高达96.85%,接近翻番。平台类公司继续一往无前,传统大型公司大多也表现不凡。但这样的盛况在中短存续期产品新政出台之后,恐怕再也难以为继。(详见文末表一)

“老七家”中新华持续负增长

由于大多已经走出转型最困难时期,2016年1-2月,老七家表现不俗,除新华保险规模保费出现了高达-19.87%的负增长外,其余六家均实现了较高速度的增长。但平台类险企的凶猛扩张,仍旧继续挤压着老七家的市场份额,1-2月,老七家市场份额均出现不同程度下滑,其中国寿下降最多,平安人寿次之,新华保险则居第三,下降幅度均在4个百分点以上。

平台类险企演绎最后的疯狂

中短存续期产品新政出台,虽然给在2015年超标的险企预留了5年过渡期,但对于大多数在过去两三年间表现抢眼的平台类险企来说,转型已经是迫在眉睫。新政于3月21日正式实施,在这之前,许多公司开始了最后的疯狂。华夏人寿以1008.36亿元高居探花之位,距离榜眼平安人寿仅剩47亿元的差距。与华夏人寿同属明天系的天安人寿也创造了1149.92%的同比增速。此外,富德生命人寿、安邦保险集团旗下险企、前海人寿以及国华人寿等也实现了高速增长。但比较出人意料的是君康人寿(原正德人寿),同比增长仅49.97%,而一向被认为平台类险企的珠江人寿更是出现了一定程度的负增长。

新锐险企多家规模破百亿

华夏、生命、安邦等平台类险企屹立不倒,恒大、渤海、上海为代表的新锐平台类险企又开始奋起直追,规模保费迅速突破百亿元大关,由于去年保费基数太小,同比增速因此更是高到惊人。

纵然股东都是财大气粗的主,但中短存续期产品新政一出台,要想继续复制华夏、生命、安邦等险企发展路径恐怕不再现实,据悉,某些险企在新政出台后已经立即停止了新业务的开展,未来该何去何从尚未可知,股东将如何收回巨额的注册资本投入,也值得思量。

除上述险企外,还有一些险企表现得也颇为疯狂,如信泰人寿,增速达到2355%,昆仑健康达到2051%,复星保德信达到1186%,弘康人寿也有715%,东吴、吉祥、瑞泰等,同比增速也都在200%以上。

银邮系险企维持高景气度

背靠大树好乘凉的银行系险企,在2016年继续保持了较高的景气度,由银行直接出资设立的保险公司,几乎都实现了100%以上的增长。只有中邮人寿是个例外,保费规模不增反降。光大永明人寿以及招商信诺人寿这两家险企,表现低于行业平均水平,保费增速尚不足20%。

外资险企表现分化

即便除去银行系以及基数较低、增速惊人的险企,主要外资险企的表现仍旧呈现出了很大的分化,增速高者,中意人寿、海康人寿都达到了100%以上,而增速低者,信诚人寿规模保费负增长,中美联泰也只增长了2个百分点。

但值得注意的是,外资险企整体的市场份额略有提升,达到5.45%,相较去年同期提高了0.98个百分点。

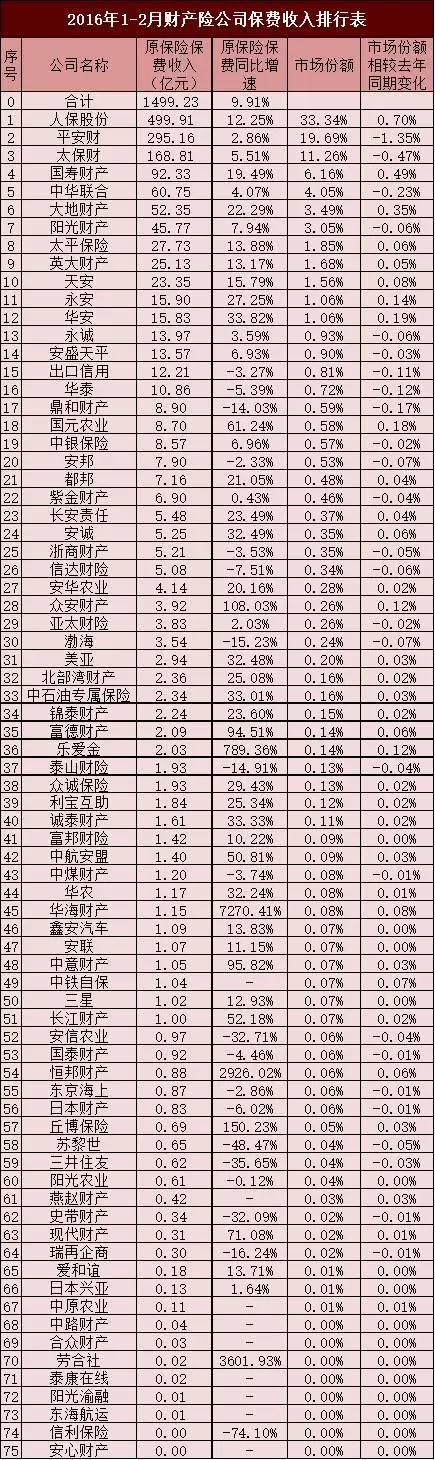

1-2月,国内财产险公司增长乏力,共实现保费收入近1500亿元,同比增速不足10%。这与国内经济持续低迷有密切关系。从个别具有典型意义的险企发展情况来看,也能说明一定问题,例如为出口企业保驾护航的中国出口信保,其保费收入在1-2同比下滑3.27%,显示国内出口贸易不振。(详见文末表二)

平安产险增速大幅低于行业平均水平

行业增速本以低迷,平安产险的增速更是让人大跌眼镜,不足3%。『慧保天下』了解到,这主要是由于该公司停止开展个人消费贷款保证保险引起的。平安产品除家庭车业务在业内占据优势外,个人消费贷款保证保险业务也已经成为近年来其最重要的承保利润来源之一。

大型险企增速不均

除平安产险外,市场份额超过2%的7家险企中,太保产险、中华联合、阳光产险也都低于行业平均水平,保费增速分别为5.51%、4.07%、7.94%。其余险企的表现尚有可圈可点之处:人保财险,同比增速12.25%,高于行业平均水平两个百分点,对于一家占据行业市场份额超过三分之一的巨无霸险企来说,这显得殊为难能可贵。国寿财险、大地财险的表现也颇亮眼,同比增速都将近或者超过20%。

中型险企增速较高

市场份额在1%-2%之间的5家中型险企整体表现优异,保费增速都达到了两位数以上,其中最高者为华安保险,同比增速高达33.82%,永安保险次之,但也高达27.25%。

农险公司同种不同命

目前国内共开设有5家专业农险公司,除中原农险开业时间短,尚无可比数据之外,其余四家都已经进入了相对成熟的阶段。但在2016年前两个月,这四家险企的表现却大不相同,增速最高者国元农业,同比增速高达61%,安华农业次之,也有20%的同比增速,阳光农业基本与去年同期持平,安信农业则大幅下滑了33%。

众安保险保费翻番

近两年互联网保险概念大热,去年,保监会更是连续批复三家互联网保险公司,其中两家,泰康在线以及安心保险现在已经有了保费数据,但是与众安保险相比显然还不是一个量级。2016年前两个月,众安保险继续高歌猛进,实现保费收入近4亿元,同比翻番。

外资冰火两重天

与外资人身险企市场份额略有增长不同,外资财产险公司市场份额是略有降低。22家险企共实现保费收入27.78亿元,市场份额约为9.21%。其中8家险企出现了保费收入的下降,降幅最大者为苏黎世保险,保费接近腰斩,史带财险以及三井住友保险也出现了三成左右的保费下滑,幅度不可谓不惊人。但有喜也有忧,个别外资财产险公司的表现也是相当抢眼,包括美亚财险、丘博保险、中航安盟保险、劳合社、乐爱金保险等均体现出了较高的成长性。

表一:

表二: