图解2015年寿险公司年报(下):高增长高收益下的另一面:现金流承压,偿付能力下滑行业动态

截至5月5日,75家人身险公司中,除国寿存续、国寿养老、长江养老以及出现股权纷争的华汇人寿、新光海航人寿外,其余70家公司都已经陆续披露了2015年年报。在5月3日的文章中,我们着重分析了这70家公司的盈利水平,得益于保费收入的高速增长,以及投资收益的拉升,70家公司的净利润同比增幅达到了

截至5月5日,75家人身险公司中,除国寿存续、国寿养老、长江养老以及出现股权纷争的华汇人寿、新光海航人寿外,其余70家公司都已经陆续披露了2015年年报。在5月3日的文章中,我们着重分析了这70家公司的盈利水平,得益于保费收入的高速增长,以及投资收益的拉升,70家公司的净利润同比增幅达到了58%。毫无疑问,2015年是高景气度的一年,但在高景气度下,一些问题也不容忽视,例如现金流承压的问题,偿付能力下滑的问题。在2016年,这些问题,依然会是关注的焦点。

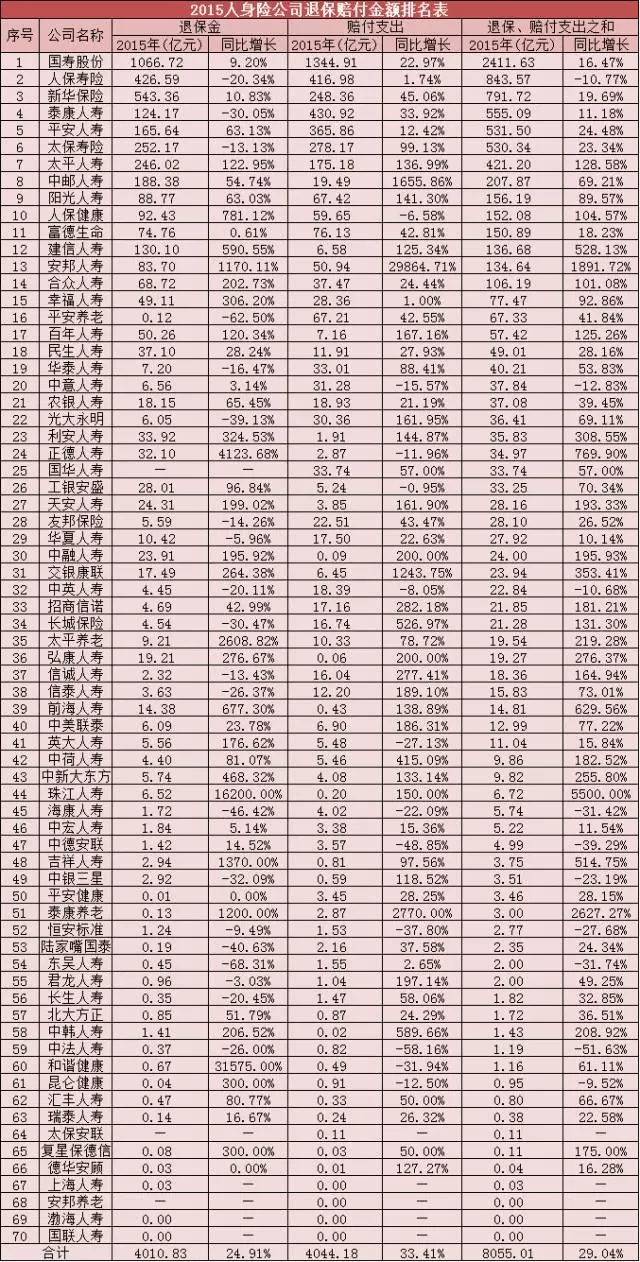

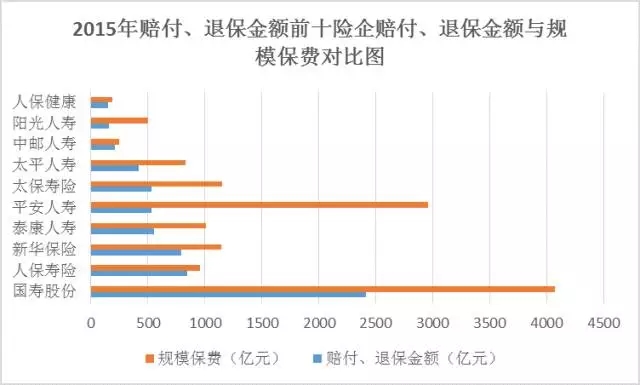

自2013年行业进入退保以及满期给付高峰以来,有关行业现金流压力的问题一直备受关注。在『慧保天下』今年1月28日的文章《保险业第一劫,万亿满期给付与退保》当中,慧小保曾对此问题进行深入分析。当时,慧小保得到的一个可靠数据是,2015年人身险业满期给付与退保将已近万亿元,且2016年仍然会高位运行,超万亿大关。我们对70家公司2015年的赔付支出以及退保金额进行了详细的梳理,统计显示,2015年,保险公司的赔付以及退保金额再创新高,达到8055.01亿元,同比增长29.04%,其中,赔付支出金额为4044.18亿元,同比增长33.41%,退保金额为4010.83亿元,同比增长24.91%。这一数据与慧小保之前得到的数据相比存在一定差距,不排除个别险企通过一些财务手段修改财务报表的可能,至少很明显,国华人寿并没有在年报中披露退保的有关数据。单纯从增幅来看,2015年人身险企赔付、退保金额同比增长不足3成,相对同期规模保费43.13%的增速,似乎并不值得大惊小怪,但需要注意的是,2015年人身险公司的规模保费收入不过24183.58亿元,即便是按照8055.01这个数字计算,也意味着行业当年规模保费收入的1/3都将用于赔付以及退保。人身险企的现金流压力之大可想而知。保费增速高于赔付以及退保金额增速,只能说明2015年的紧张情况有所好转。从绝对数额上来看,传统大型险企当仁不让,国寿股份达到了2411.63亿元,同期,其规模保费为4074.01亿元,也就是说其将近60%的规模保费收入都将用于赔付、退保。但这还不算最高的,新华保险赔付、退保金额与规模保费的比值达到70%,中邮人寿以及人保集团旗下的两家人身险公司人保健康、人保寿险,比值更是达到了80%以上。其中,人保寿险最夸张,竟然高达88%。然而得益于高达241.87亿元的投资收益,人保寿险最终还是实现了35.75亿元的净利润,相较2014年同比增长81%。但值得思考的是,作为一家人身险公司,肩负众多投保人的身家,采取这种激进的发展方式是否可以持续,是否可取。

图1

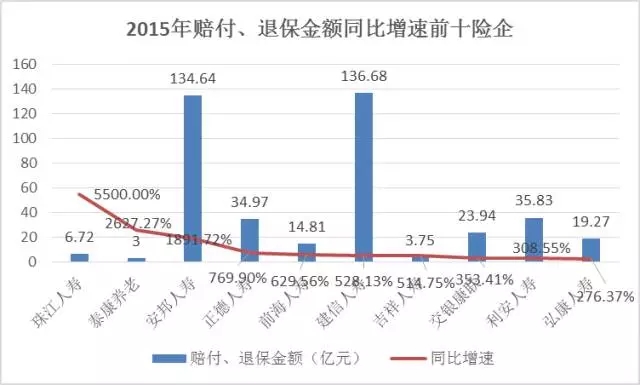

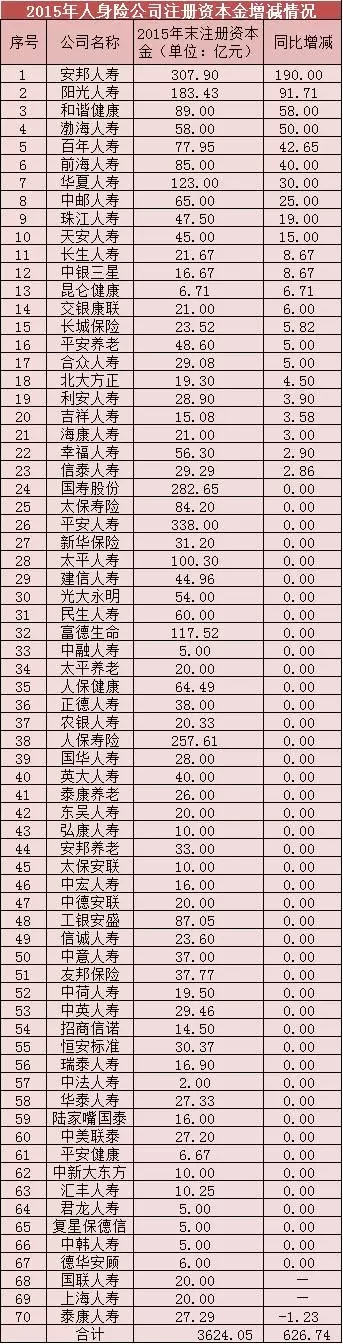

就赔付、退保金额增速来看,资产驱动负债型险企则远远高于传统大型公司,珠江人寿、安邦人寿、君康人寿、前海人寿等均进入前十名。这其中的原因很好解释,由于依靠大量的中短存续期产品冲高保费规模,产品期限短,到期后必然会产生大量的赔付以及退保,这也就造成了保费与赔付、退保同时高速增长的局面。进一步具体分析,最高者珠江人寿,虽然赔付、退保金额总共只有6.72亿元,但增速却高达5500%。由于基数较小,这对于珠江人寿尚未构成大的威胁。最危险的其实是安邦人寿以及建信人寿,增速很高(安邦人寿1891.72%,建信人寿528.13%),同时基数又较大(二者2015年赔付、退保金额均在100亿元以上),照此趋势发展,人保寿险或将成为参照。2015年,在险企负债端业务高速发展的同时,象征着保险公司偿还债务能力的偿付能力充足率也出现了波动。经统计,70家人身险公司中,36家人身险公司的偿付能力充足率在2015年都出现了一定程度的下滑。这其中下滑最多的险企主要都是一些开业时间较短,偿付能力充足率基数较高的险企,由于负债端业务快速发展,导致偿付能力充足率快速下滑。例如安邦养老,同比下滑99%,德华安顾同比下滑67.4%,安邦集团旗下健康险公司和谐健康也出现了44.02%的下滑幅度。有下降者,也有上升者,不少资产驱动负债型险企由于股东加大了资本投入,偿付能力充足率有了显著提升,例如恒大人寿(原中新大东方人寿)由于恒大集团的注资,偿付能力充足率提高了562.21%,珠江人寿经历多次注资后,偿付能力充足率也提升了近200%去,前海人寿也提高了181.13%。(关于险企在2015年度的增资情况,本号在往期文章《注册资本金也有排名?》中已经有过详细介绍,再次不再赘述,只附一张表格供参考,见表3)但整体而言,人身险公司的偿付能力充足率状况良好,60家险企偿付能力充足率都保持在了200%以上的水平,9家险企偿付能力充足率在150%-200%之间,只有中融人寿一家偿付能力严重不足,仅为64.72%。目前该公司已经被保监会责令暂停开展新业务(续期业务不受此限制)、暂停增设分支机构并且不得增加股票投资。据媒体报道,该公司正在积极与股东进行沟通,谋划增资事宜。