北京式商车费改可推广至全国,关键看数据交互情况行业动态

北京地区车险费改与其他地区最大不同之处 由于首度引进了交通违章系数,北京市的车险费改方案一经公布,即引发了媒体的广泛关注,今日,北京保监局特召开通气会,对媒体关心的问题进行了解答。 据悉,北京的NCD系数取值范围大于其他大多数地区,在0.4-3之间,交通违章系数的取值范围在1-1.45之间

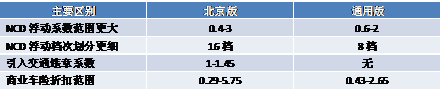

北京地区车险费改与其他地区最大不同之处

由于首度引进了交通违章系数,北京市的车险费改方案一经公布,即引发了媒体的广泛关注,今日,北京保监局特召开通气会,对媒体关心的问题进行了解答。

据悉,北京的NCD系数取值范围大于其他大多数地区,在0.4-3之间,交通违章系数的取值范围在1-1.45之间,综合考虑渠道自主系数以及自主核保系数,北京地区商业车险保费的折扣系数将保持在0.29-5.75之间。据北京保监局产险处处长崔振海介绍,北京地区商车费改将统一使用行业最新版示范条款,在纯保费计算规则、附加费用率、自主核保系数、自主渠道系数等方面与全国保持一致,只不过对无赔款优待及上年赔款记录系数(简称NCD系数)的取值范围在全国的基础上有所延伸,并首次引入了交通违章浮动系数。据了解,北京地区车险费改方案与全国绝大部分地区的车险费改方案相比,不同之处主要有两点:一是NCD系数档次划分更细致,达到了16档,所对应的系数范围也从0.6-2扩大到了0.4-3;二是首次引入交通违章系数,闯红灯、超速等常见违法行为也有可能被收取更多的保费,取值范围在1-1.45之间。再加上渠道自主系数(0.85-1.15)以及自主核保系数(0.85-1.15),北京的车主最高可享受0.29倍的商业车险保费,而如果在一年之内出现多次理赔,且多次违章,则保费最多可上浮5.75倍。具体而言,NCD方面,北京地区继续保留4年、5年不出险车辆0.5、0.4的优惠系数,一年出险10次以上车辆的费率浮动系数为3。交通违章系数方面,闯红灯3次,保险费率上浮5%,直至最高上浮15%;超速(未达50%)3次,保险费率上浮5%,直至最高上浮15%;超速(超过50%)1次及以上,保险费率上浮15%。据崔振海介绍,这三项可累计,也就是由于闯红灯以及超速的原因,商业车险保费最高可上浮45%。据介绍,北京地区已经确定于24日晚间进行系统切换,客户25日后投保车险即可使用新的条款费率。因为北京市从2010年就开始实施车险费率浮动机制,崔振海认为实施新一轮商车费改后市场的总体趋势应该会与全国其他地区一致,但是波动幅度上可能会有所不同。实际上,北京并不是全国第一个引入交通违章系数的地区。据媒体报道,最早在2007年,就已经有部分省市开始尝试将车险费率与交通违章相挂钩,深圳市在2011年10月也已经在车险费率中引入交通违章系数,规定与车辆保费挂钩的交通违章行为有七项,囊括了逆行倒退行驶、闯红灯、超速、无证驾驶、肇事逃逸、醉酒驾车等。北京也并非最新一轮商车费改中,唯一一个计划引入交通违章系数的省市。据悉,同为第三批商车费改试点地区的上海市也正在酝酿升级有关商业车险费率调整系数,江苏省也正在探索当中,但具体方案还有待公布。崔振海表示,在商车费改中引入交通违章系数可以有效发挥保险的经济杠杆作用,在一定程度上对人们的驾驶行为进行约束,同时也符合国际惯例。他同时透露,此次将交通违章因子引入车险也并非北京市首创,在保监会下发的方案中实际就已经拟定了有关框架,制定了相关标准,鼓励各地根据实际情况采用。而北京自2010年即采用浮动费率机制,已经与交通管理部门建立了密切的联系,数据交互工作已经相当完善,具备了引入交通违章系数的基础条件。这也就意味着,将交通违章系数引入商车费改可以推广至全国,但关键取决于各地保险行业协会与当地交通管理部门在数据交互等方面的合作情况。经济发达省市由于聚集了较多的市场主体,往往也面临着更激励的市场竞争,慧小保获得的一份行业交流数据显示,今年2月底,北京市的综合成本率为97.9%,而2015年全年大多数月份也都维持在了97%以上,在2015年12月,甚至突破100%。这一数据虽然低于同期行业平均水平,但却高于同为一线城市的上海以及深圳。新一轮商车费改后会不会进一步加重竞争值得关注。

从前两批试点地区的发展情况来看,在实施商车费改后,试点地区车险保费增速略低于非试点地区,车险综合赔付率有明显下降,带动综合成本率出现显著下降,但综合赔付率的上升速度很快。此外,随着竞争的不断加剧,手续费上涨速度很快,且与保费收入呈现出了明显的正相关性。一北京地区产险公司人士认为,由于北京从2010年就已经实施了费率浮动机制,此次只是增加了交通违章系数,因而应该不会对当地市场格局造成太大影响,中小公司突围依旧艰难。但他同时也表示,这并非无路可寻,北京地区车险市场的最大特点之一,是车商拥有极大的话语权,中小公司与大型车商进行谈判时往往不具备任何的议价能力,导致手续费用高企,他建议中小型险企可从小的车商、修理厂甚至是个人代理人做起,扎扎实实建设自己的销售渠道,完善自己的服务体系,而不应该简单的拼费用。