财险一战临尾声:龙头霍乱江湖时代暂终结 且看人保平安PK术行业动态

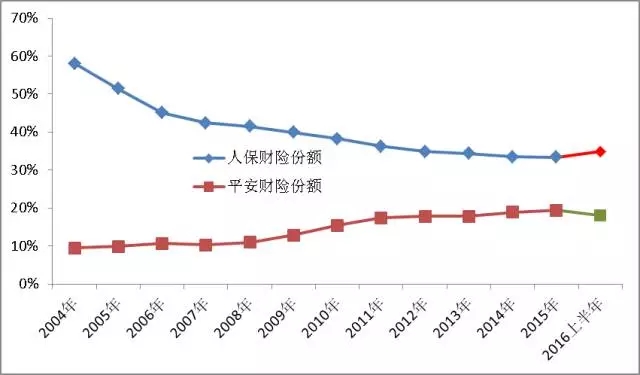

八月秋来,财险市场两大龙头——人保财险和平安产险的半年报也都铿然面世,相较于之前的大张旗鼓、明争暗斗, 这次的半年报似乎透露出不一样的征兆,或将成为财险江湖走向新时代的关键节点。 人保财险与平安产险历年市场份额(根据保监会网站数据整理) 份额大势逆转 江湖走向维新 本世纪以来

八月秋来,财险市场两大龙头——人保财险和平安产险的半年报也都铿然面世,相较于之前的大张旗鼓、明争暗斗,这次的半年报似乎透露出不一样的征兆,或将成为财险江湖走向新时代的关键节点。人保财险与平安产险历年市场份额(根据保监会网站数据整理)本世纪以来,人保财险与平安产险的明争暗斗堪称财险市场的最大风波看点。作为曾经的天之骄子,共和国保险长子人保并未将平安作为对手,然而经家用车市场一役,平安短短五年间就已经成长为足以威胁其龙头地位的挑战者,彼时的江湖甚至传出“超人计划”,直至去年,人保与平安在份额上一直呈现出一方步步退让另一方咄咄紧逼的局面。坦率的讲,平安产险崛起并非奇兵异术,乃是平安集团打造个人金融服务生活提供商的战略组成部分,其成长背后是整个集团对于中国个人消费、金融领域的发力,在财险方面个人车险首当其冲,使平安产险赚足了业务,也为其之后的种种谋篇布局打下根基。再看老大人保,面对平安的威胁之初显得颇是慌乱,但仰仗庞大体量等底蕴稳住阵脚后,发起连续强攻,并斩获颇丰。先是正面抵御个人车险的进攻,其后则凭借传统优势切入蓝海市场:以“中管、副部级”等大名,纵横农险和大病等政策性业务领域,拿下大把承保利润后,依旧笑傲财险江湖。生于财险或许是人保最大的幸运,避免了国寿般的份额尴尬,甚至出现了市场份额上升的强劲表现。不过2016年的半年报打破了双雄份额十余年来此消彼长的局势,这固然有人保为新总裁献礼的意味,但也标示着平安“超人计划”的落幕,双雄将进入一个新的平衡状态。基于彼此体量无法以绝对力量碾压式胜出的境况下,双方你死我活的拼杀将会逐步让位于战略层面的谋篇布局,从明枪暗箭转入修炼内功,为下一场战役积蓄力量。龙头大哥们休战,对于边陲小国即是幸事。毕竟双雄剑拔弩张,误伤最多的还是其他财险公司。君不见始于2012年的那一场财险战役,霍乱的根源就在于“超人计划”之下的大国激战,持续数年,中小险企哀鸿遍野。要不是投资行情好,不知会否重现2008年的惨剧。原因不多说,同等价格下资金实力、机构网点、后援服务相差深远的中小财险何以生存?难怪有小型保险公司呼吁保监会管控价格。而一味的价格战,也绝非时代所需要的现代保险服务业的发展路径。呜呼哀哉,双雄的平衡或许是财险市场迈进新时代之标识,一个可以将更多精力放在转型升级的时代。从半年报双雄的业务结构和渠道结构上,可以明显看到二者有着不同之核心优势。人保车险增速回归的同时,非车险呈现出欣欣向荣的态势,特别是责任险、社保业务的规模和增速都非常亮眼,而这两项业务都和政策动向密切相关,这表明人保的政治优势仍然非常明显,尤其是在涉及国计民生的领域,其话语权仍然难以撼动。不过随着以地方系主体为代表的政策性业务竞争对手的蚕食,以及政策性业务未来将走向盈亏平衡或者微盈的大趋势,从政策性业务获得增量和利润并非长远之计,上半年人保农险的几乎零增长就是一个例证,因此人保迫切需要开辟出新的增长与盈利道路。在渠道结构上,人保仍然拥有着强大的传统渠道优势,个代占据近三分之一份额,庞大的网点和营销大军为人保带来了可观的业务惯性。但也是未来的隐忧所在。代理人大军的管理成本和队伍传续都是未来的巨大挑战,在同业的强大费用攻势下,跑单卖单活动已经司空见惯,代理人的高流动性也让如何留存业务成为一大难题。正因如此,人保也在努力削弱对代理渠道的依赖性,逐步将代理业务过渡为司控业务。不过从现状来看,个代渠道仍然是人保的重要增量来源,壮士断腕绝不现实。而在平安这边,一直高喊的金融科技与生态圈已经开始释放磅礴的能量,最为明显的就是车险强势增长与高盈利性的鱼与熊掌兼得。上半年其整体业务赔付率仅为54.9%,同比降低了2.1个百分点,这其中车险贡献巨大,这使得平安在未来拥有更多的竞争资本,在技术话语权和可持续性上对其他主体继续强势碾压。平安的弱势则在于政策性业务的获取能力短板,剔除那本不属于财险管辖的贷款保证险之后,平安的商业非车险业务虽然增长也不错,但和车险与意外健康险相比还是颇有差距,团车增速也难与个车比肩。这也难怪,毕竟平安的口号是打造领先的个人金融生活服务提供商,团险方面还没法和老大抗衡。从渠道结构来看,平安的互联网金融堪称一骑绝尘,新渠道已然是第一大渠道,持续释放出让人艳羡的产能,同时用车行分类和单店盈利模型等工具保持着对车商的较强话语权,电商和车商两大渠道的经营成功使得平安一直牢牢把控着个人车险的命门。可见,人保和平安的经营道路可谓是不同的风景,如果说平安的崛起代表着我国个人消费能力和消费理念的升级,那么人保的纵横则代表着保险在国家治理体系中地位的质变。可以说,双雄分别抓住了中国经济社会改革中的个人与政策两大红利,从而造就了如今各自的大而不倒、秋色平分。透过半年报的纷纷扰扰,我们可以看到人保和平安走过了不同的发展道路,都取得了属于自己的成就。不过这一对财险双雄并非在各自的道路上越走越远,反而在不断的改革探索中呈现出殊途同归之势。人保在坚守传统业务的同时,早已开始发力个人车险,放下身段来借鉴平安经验,再与平安正面交锋,同时对平安擅长的互联网金融也毫不客气,从快速铺设电销网销队伍和平台,到祭出人保金服这一杀器,无不彰显出对平安的种种不服。人保金服前期聚焦普惠金融和汽车后市场,这都是平安目前紧锣密鼓欲独霸天下的领域,而之后还会积极研究车联网、养老、健康管理、财富管理等长期价值领域,这些无不是未来保险业的发展重点,也是平安金融科技的热点布局,将来必然会与平安有惊心一战。对于平安而言,也从未放弃对人保优势板块的冲击。在腰斩个代队伍、着力发展线上平台之后,平安逐渐发现线下渠道的巨大价值,开始重建个代队伍,回归传统渠道。互联网金融从全面出击的医食住行玩精炼为重点进攻的“一所两通”三大平台后,平安又准备通过健康平台进军医保领域,以及全面启动农村金融服务,正面挑战人保政策性业务权威。平安还试图通过平安普惠的SME业务来发力中小企业市场以切入团险领域,不过最终黯然关闭了SME板块,这不得不说是一个遗憾,这也表明了一个残酷的现实:我国实体经济已然隐忧重重,连发展保险的空间都寥寥可数,以至于像平安这样具有开拓力的主体都不得不宣告暂退。由此可见,双雄都在一边巩固既有传统优势,一边努力向对方的优势阵地渗透。对于人保来说更多是向前沿地带改革创新,对于平安来说更多是传统领域的重新定位。这背后的逻辑其实非常简单,两家财险巨头最终的目的都是要称霸整个财险市场,偏安一隅只能最终被对方吃掉,要想巩固市场地位,就只能秉持“进攻是最好防守”的理念,既要保长板又要补短板。如果把财险市场比作武林争霸,那么人保就像是一个修炼多年的老僧,虽然招式颇有古板,但一身横练内功仍是不可小觑。而平安就像是一个刚练成独孤九剑心雄万夫的年青侠客,眼睛始终不离武林至尊这个宝座。不过要想笑傲江湖,光靠气宗或者剑宗是不行的,需要兼具雄厚苍劲的内功和变化万千的招式。平安和人保都认识到了这一点,所以都在开放学习之态下暗涌着称霸的雄心,而他们的举措也将昭示着财险市场的发展方向。武学精妙而万变不离其宗,财险经营亦如此,纷繁竞争之路最终会走向同一个终点:为形形色色的客户创造出更大的价值。如果说双雄的历史斗争代表了财险业面临的两大红利,那么双雄面向未来的手笔则昭示出财险市场新的竞争格局:财险的单打独斗将临近尾声,集团化竞争才是市场主流。平安半年报中一个值得关注的是字眼是交叉销售,这一渠道的背后暗含着整个集团对财险板块的支持。平安产险的交叉销售占比达到了可怕的16.6%,而人保的渠道结构中根本就没有这一项,人保集团只有财险这一个拿得出手的招牌,寿险、健康根本不在一个重量级上,而且业务还非常依赖人保财险的渠道,甚至还闹出了人保集团持有人保财险的股份市值超过了集团自身市值的笑谈。作为行业老大,人保财险不仅得不到其他板块的太多支持,很多精力还要花费在与集团的博弈上,真是“宝宝心里有苦说不出”。长远来看,双雄的斗争将不再仅仅是财险的刺刀拼抢,而必将升级为集团层面的碰撞交锋。平安在这方面无疑更具优势,平安产险向来是在集团谋划下冲锋陷阵,集团轰轰烈烈的综合金融和互联网金融为财险拢聚了百万量级的新客户。从这个角度来看,人保财险面临的挑战很多应该由集团来分担,不能一直让人保财险和平安集团军孤身奋战,如果真的因为集团操盘不力而使财险痛失龙头地位,那可真是冤比窦娥。不过从人保集团的种种举动来看,想必也已经认识到了这一痛点,至于如何发力,就要看掌舵者的手腕了。而且,财险市场早已不是那个封闭的地域,原来被隔离在市场之外的野蛮人和独角兽纷纷开始挥舞刀叉冲向这块美味的蛋糕,他们可不会尊老敬长,在互联网技术和社会资金的加持下,必然会大举切割现有的份额和利润,财险的价值链会被这些主体冲击得更加多变。如果双雄还局限于和老对头之间的争斗,恐怕一个不慎就会被后浪拍在沙滩上。而要应对这些虎视眈眈的挑战者,特别是动不动就玩跨界拼烧钱的互联网新贵,不可避免要打造新的竞争模式,这恐非财险板块所能独力支撑,需要发挥整个集团的协同效应,这也正是平安浓墨重彩提出“平安战车”的题中之义。半年报只是一个表象,其下的种种暗流都预示着财险战争将升级到新的层级,掌握了既有红利的人保和平安,在刀光剑影之后保持了暂时的平衡,这有斗争多年暂时息战的因素,更重要的是财险市场已经发生了颠覆性的变化,大佬们需要重新深度思考布局,以应对外来进犯者和时代的变革。因此,龙头霍乱江湖、财险单打独斗的时代将终结,以价格战、费用战等原始手段为主的竞争模式也将终结,这是时代发展的必然逻辑。内忧外患之下,双雄争斗外表平衡而实质汹涌,都在憋着一口气要把PK水平刷出新的高度。有人的地方就有江湖,有江湖的地方就有斗争,这对双雄未来必将会演绎出更加精彩的合纵连横。