陈文辉暂时主持保监会工作:一个业务型监管大员的保险20年行业动态

4月9日以来的保险业,一别曾经的“朝阳”、“高增长”等形容词,甚至忽略了“第二保险大国”的荣耀,有着难以言说的尴尬,是迷离、煎熬,还是期许、期待?

一周后的4月17日晚间,项俊波被免去领导职务的消息传来,同时伴生“陈文辉暂时主持会里工作”的消息。据『慧保天下』了解,项俊波被中纪委宣布带走审查四天后,4月13日即有中组部人士到保监会,宣布陈文辉暂时主持保监会工作一事。

经梳理,『慧保天下』发现,保监系统元老级的监管大员——陈文辉,几乎有着全业务领域的监管经验。与保监会同龄的20年监管经验中,陈文辉既赶上了专业保险中介的繁荣,也经历了本世纪之初第一个十年的寿险辉煌,全球保险业皆关注的第二代偿付能力建设中也有其身影,风起云涌的2012后的保费盛宴与资本狂欢中亦常听到他的“冷言冷语”, 可以说其监管生涯覆盖了国内保险行业之浮沉轨迹。

作为一名横跨中介、寿险、财险、资金运用等各大业务领域的监管大员,陈文辉之履历不可谓不丰富,观其言其行即可读出几许政策寓意。对于此刻身处风陵渡口又横添变数的保险行业而言,或许重温历史,厘清过去的问题与成绩,才能更好地把握未来。

1998年之前

出身老人保投资板块

正逢国内保险发迹源头

中国当代保险的故事或许应该从1979年讲起,但国内保险真正的发迹还要等到90年代后半叶。

那时的中国保险行业正处于爆发前的边缘:老人保不再一统天下,平安、太保基础初奠,新华、泰康等牌照落地;友邦携个人营销员制度进入中国,启幕个险营销时代;即将加入WTO的刺激下,保险牌照为国际巨头所觊觎……

那一时期,国内保费增速明显快于90年代初,1994年保费收入不足500亿元,1998年保监会成立之时国内保费收入已跨越千亿规模,达到1200亿元左右。

成绩与问题相伴而生,稚嫩的保险行业因为经验不足吃够了苦头。先是80年代冒进遗留的“长尾保单”令老人保损失了近3000万美金,直至2006年后方才消除影响。房产、股票、股权等百无禁止的险资乱投则牵连行业亏损,严重危及国寿、平安、太保偿付能力的利差损也形成于那个年代。

1963年出生的陈文辉与保险行业的故事亦从那个时代开始。

如同冯晓增、吴小平、魏迎宁、周延礼等大多数保监系统第一代监管大员般,陈文辉亦曾效力老人保,90年代后半叶既做过人保资金运用部总经理助理,也做过人保非保险子公司一把手。

更早之前的岁月中,陈文辉师从国内著名经济学家周叔莲,获有中国社科院经济学博士学历。

未竟的产销分离

1998年转战保监会初涉萌芽期中介

2005年再分管赶上专业中介繁荣

1998年,属于保险的大年份,保险专属监管机构——副部级的中国保监会成立,原人保一把手马永伟成为第一任保监会主席。同年,原人保资金运用部总经理助理陈文辉进入保监会,成为当时的中介部负责人。

那时的保险中介多是保险公司的代办站以及部分银行代理,我国保险中介行业几为空白, 国内保险专业中介市场真正的春天还要等到“十六大”的召开,2002年。

这一年,保监会相继出台《保险代理人管理规定》、《保险经纪人管理规定》和《保险公估人管理规定》,50万元即可成立一家保险代理公司,保险专业中介步入发展快车道。

2003年底之时,国内保险专业中介机构已突破千家。

2000初转任寿险部主任的陈文辉错过了专业中介最初的快速发展,却赶上了中介的大繁荣。2005年升任保监会主席助理后,陈文辉分管中介领域。

随后几年中,国内保险专业中介数量不断扩容,利润逐渐攀升。2006年,国内专业保险中介首次实现盈利,利润不过亿元,到2009年却已达到4.74亿元,专业保险中介机构数量亦超过2500家。

福兮祸所伏,行情一片大好的中介遭遇行业性攻击,甚至有观点认为,保险业混乱之源即是保险专业中介,“多、小、散、乱”,缺少有效的监管。

2007年的一场中介论坛中,陈文辉表示,保险中介的发展还存在很多问题,“包括守法意识单薄,销售误导、挪用保险费问题突出,甚至利用保险这个平台进行一些非法的经营活动”,并放言,“对这些违法违规行为,我们要打早打小,不会容忍发展到一定程度,不可收拾才处理。”

同年,保监会连对125家机构实施行政处罚,其中专业中介机构101家。

2008年原深圳保监局局长孟龙上调保监会,出任中介部主任,一场关于中介的调整即将到来。

2009年,保监会与北京、上海、河南三个保监局一起,用解剖麻雀的方式证明,保险公司利用中介业务进行违规操作才是保险中介市场秩序混乱的主要原因和矛盾的主要方面。

这一年,保监会完成了三部保险专业中介机构监管规章修订工作,提高市场准入门槛,陆续将保险代理、经纪等专业中介机构注册资本金从50万元提升至5000万元。

2011年的《中国保险业发展“十二五”规划纲要》明确提出“支持具备条件的保险中介机构实施集团化改革”;2012年初,保监会出台了《关于暂停区域性保险代理机构和部分保险兼业代理机构市场准入许可工作的通知》。

连番政策之下,做大中介以此倒逼行业走上产销分离之路再也明显不过。期间,多家保险公司的专属销售公司出现。

2013年8月,沪上范鑫事件爆发改变了中介的命运。一场旷日持久的保险专业中介专项检查后,孟龙调任法规部主任,升任保监会副主席后的陈文辉不再分管中介,投入“偿二代”建设。

随着资产驱动负债型模式的崛起,及互联网等新技术的潮起,传统专业保险中介再难闻声音,产销分离更是少有人提。

十一载寿险监管

个险+银保洞开前端保费

因投资不利两度陷入增长困境

2000年主政寿险部后,陈文辉监管寿险领域长达十一载,2005年升任保监会主席助理、2011年升任副主席后依旧分管该领域,直至2012年原广东保监局局长黄洪升任保监会主席助理兼任寿险部主任,陈文辉方才不再分管寿险。

这段寿险岁月可以说是真正的寿险黄金十年,受益于营销员渠道、银保渠道的接力爆发,年度寿险保费不时出现20%、30%,甚至50%以上的增速,中国成为最重要的全球新兴保险大国。

据统计,1992年,寿险在总保费收入中占比不到20%,到2003年,却已经迅速发展到80%左右。而1996—2004年间,中国寿险保费收入更以年均40%的速度增长。期间,个险营销员也突破百万人。

国内保险业引入营销员销售体制十年之后,2002年,国务院发展硏究中心开展了针对全国保险消费需求状况的调查。结果显示,中国城市居民对保险公司的满意度普遍较低,较多的消费者对保险公司的销售方式感到无奈、冷漠。

2001-2003年间的那场“投连风波”,将营销员制度衍生出的种种弊端集中放大,令社会大众迁怒于整个保险业。如果不是相关部门及时强力地介入,后果难以设想。

2003年后,最不愿意看到的结果还是出现了,寿险业出现了增员困境。据保监会公开数据显示,2003--2006年,个险营销员增速大幅下滑,甚至出现了负增长。其中2003年个险营销员增速为11.6%,2004年为4.2%,到了2005年则为-2.0%,2006年为6.0%。在此之前的2002年个险营销员增速为22.9%。

随后的2004年,保险市场进入大扩容时代,十数家保险公司相继涌入,上百家企业递上筹备申请,保监会连批18张保险牌照。随后几年,又陆续批筹20余家。

相对于个险更高的成本,更长的亏损期,银保渠道的便利成为新进入者的青睐所在。

2001年,银保渠道保费占比仅为1%,2009年时占比已经达到40%,超越营销员渠道成为第一大渠道。2001—2009 年银保渠道保费复合增速高达67%。银保独大、分红险独大局面成型。

期间,发生了一个插曲。首批进入银行渠道的中国平安考虑到银行渠道日益激烈的竞争局面以及渠道费用水平的迅速提高,在2004 年开始主动大规模撤出银保市场。

熙熙攘攘中,同质化竞争、粗放式发展、重规模轻效益、重理财轻保障之风兴起,保险业发展初期的市场结构问题显现。

2008年,保监会一度针对寿险投资理财类业务发展过热,大力呼吁回归保障,试图扭转寿险结构,时任保监会主席助理的陈文辉不同场合提及,“人寿保险的核心优势在于其长期储蓄和风险保障功能,结构调整就是把行业发展方向调整到长期储蓄和风险保障类业务上来。”

“我国寿险业应确立以‘风险保障加适度理财’为主流的产品发展战略”,2012年陈文辉撰文认为,我国寿险业发展存在着过于偏重投资理财的问题,多数寿险产品风险保障弱化,投资回报不高,产品竞争力严重不足。

遗憾的是,没有太多选择的经营主体依旧加码银保渠道,乃至严厉地银保政策出台后,只能以提升银行手续费继续银保的路。银保鸡肋之名亦是从这而起。

屋漏偏风连夜雨,做大理财险的同时,保险投资收益率低的可怜。2000年后连续六年保险资金投资收益率多徘徊在2%到4%之间,2008年甚至不足2%。

2010年末银监会出台90号文禁止保险公司驻点销售,更是令银保渠道直接步入困境,2010年高达4700亿元的银保渠道收入,2012年时仅剩3200亿元。

个险、银保两大渠道陷入困顿,营销员体制改革随之而出。

2010年,为推进保险营销员管理体制改革工作而召开的专题座谈会上,陈文辉坦陈,目前保险营销体制面临管理粗放、大进大出、素质不高、关系不顺等问题,需要进一步改革与完善。

2012年底,保监会颁布了《关于坚定不移推进保险营销员管理体制改革的意见》,提出要充分认识保险营销员管理体制改革的必要性和紧迫性。

此后,渐无声音,2015年保险营销员资格考试取消,史上最凶戾一波营销员增员潮来临,原本增长停滞的营销员翻倍增长,由300多万,达到七八百万人。

2012走向后端

一定要让违法违规者付出沉重的代价

才能让打消投机的念头

2011年,项俊波接替吴定富出任保监会主席,保监会也掀起新一轮人事变动。陈文辉在这一年8月升任保监会副主席。

分工亦渐有调整,陈文辉从中介、寿险等业务前端,走向偿二代、险资运用等后端监管。

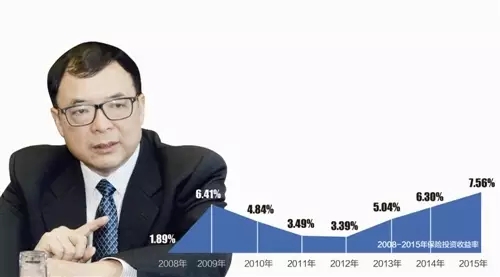

之后的故事耳熟能详,2012年的投资新政13条,保监会几乎放开了所有可以放开的投资领域,保险业从低谷走向巅峰。2013-2016四年间,保险资金投资收益率分别达5.04%、6.3%、7.5%、5.66%,而2012年的保险资金投资收益率尚不足3.5%。

同期,人身险费率改革成型,短期理财险业务“井喷”。数据显示,一定程度上可代表短期理财险业务的保户投资款新增交费自2013年的3200亿元一路飙涨至2016年末的1.18万亿元。

大量资金聚拢,一批资产负债驱动型险企应运而生,安邦、生命、明天系险企、国华人寿、君康人寿、前海人寿等纵横资本市场。

作为管住后端的分管副主席,陈文辉在多个场合强调“风险”。据不完全统计,陈文辉近年间就险资风险问题公开发声达10次以上。

早在2013年,陈文辉即公开表示,“当前,防范资金运用风险面临的形势较为严峻”。

随后的两年更是说出“当前保险资金运用面临的风险挑战前所未有”,“有些保险机构高杠杆、高风险运作,过度聚集‘资金资源’”等警示语。

最典型的是2016年,陈文辉署名发文直指“个别公司经营行为激进,高成本负债倒逼形成高风险激进投资”,并探究根源认为个别公司治理存在重大缺陷,股权结构复杂且不透明,“一股独大”。

这一年底证监会主席刘士余的“妖精论”后,“保险姓保,监管姓监”成为保险监管部门最核心的论调。

叫停前海人寿万能险新业务,暂停恒大人寿委托股票投资业务,喊停华夏人寿、东吴人寿的互联网保险业务,并决定对9家递交了万能险整改报告的公司进行现场检查……保监会随即对资产驱动负债型险企大动干戈。

2017年3月中旬举办的中国发展高层论坛年会上,陈文辉直斥一些机构忘记本源、偏离主业,“种了别人的田,荒了自己的地”。

对于种种问题,他认为需要加强监管协调,实行严刑峻法,“一定要让违法违规者付出沉重的代价:只有让他怕,才能让他打消投机的念头”。

偿二代疾行五年

今年将对“偿二代”数据真性开展大检查,

将投资和经营激进、增资频繁

金额较大的公司列为检查重点

资金运用之外,陈文辉2012年后所主持工作中,“偿二代”是重中之重。

在欧美地区,类似于偿二代的偿付能力监管制度的升级换代往往需要很长时间,有的地区经过十数年的发展,却依然在不断的调整中。

反观国内,从2012年发布建设规划,决定建设“偿二代”,到2016年1月正式实施,仅用了4年时间,令国际同行颇为惊叹。

2012年4月,项俊波主持召开“偿二代”建设启动会,并亲自担任领导小组组长,7月产险承保风险第一轮量化测试正式启动。

2013年5月,保监会发布整体框架,勾画了“偿二代”建设目标。2015年,保监会向各保险集团、保险公司和资管公司下发“偿二代”监管规则和过渡方案。同年7月,保险机构首次按照“偿二代”规定开展风险管理自评估工作。

2017年1月,首次偿二代SARMRA评估结果出炉:大多数险企低于80分,按照偿二代的有关规则,在不考虑其他变量的情况,将间接导致其偿付能力充足率出现一定程度的下滑。

三个月后,4月11日的保监会偿付能力监管工作培训班上,陈文辉表示,今年将启动偿二代“二期工程”,对监管规则进一步完善,将对“偿二代”数据真实性开展大检查,其中市场反映问题较多的重点公司,以及投资和经营激进、增资频繁且金额较大的公司,将列为检查重点。并重点关注少数保险机构的现金流风险。

少有变化的财险

车险费改又到胶着时

财险,陈文辉目前唯一分管的负债业务领域。

相对寿险的大变脸,财险行业前十名多年少有变化,尤其是前七家排名。也因此,财险行业总给人一种“阶层固化”的刻板印象,一眼望去总是“老三家”带着那几家大中型公司玩耍,财险的江湖依旧笼罩在“老三家”的阴翳中。

这其中最为市场关注的就是车险费改。车险无疑是国内保险市场中的最知名险种,亦是最具话题性险种,因为其七成以上的市场份额,车险的命运几乎绑定了财险市场的命运。

“近十年来,国内社会经济环境、道路交通安全状况、汽车产业发展、消费者保险意识等各个方面都发生了深刻而巨大的变化”,陈文辉认为,商业车险条款费率一直未进行实质性的调整,这是一个很不正常的现象。

事实上,关于车险的改革尝试持续、争论了多年,处于“收—放—收—放”的轮回中。

“当时我们是在资本监管体系尚未形成、保险公司的资本约束理念尚未树立的条件下,贸然推行了保险费率的市场化改革。”对于之前车险费改失败的原因,陈文辉曾有着如上论断,并认为当前,“只有通过进一步深化改革,才能解决车险市场长期存在的一些体制性机制性问题”。

2015年6月,商业车险费改开始第一批试点。2016年1月1日起在全国范围内施行。

2016年车险领域两极分化严重,车险“老三家”合计承保利润近110亿元。众多中小型财险公司车险承保难见盈利,甚至连中华联合这种中大型老牌财险公司亦产生10亿元亏损。

车险费改又到胶着时,行业期待第二轮费改。