12个关键词带你读懂保险维稳大局,2017保险行情都在这行业动态

送别过去5年的狂飙突进,2017年的保险行业会迎来怎样的行情?

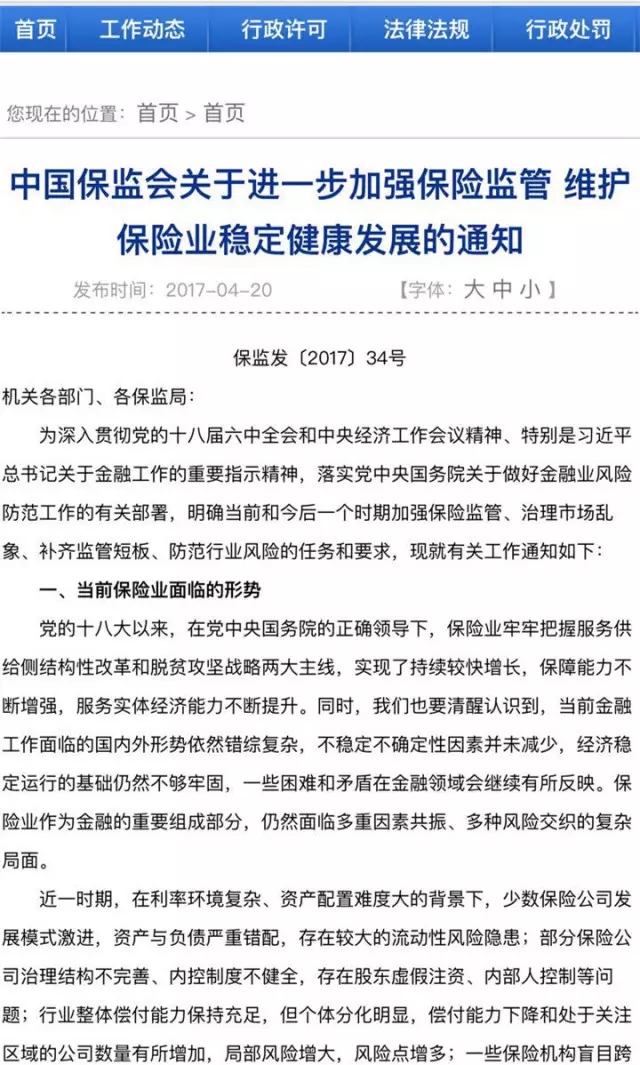

4月20日,《中国保监会关于进一步加强保险监管维护保险业稳定健康发展的通知》(以下简称《通知》)发出,措辞之严厉颇为罕见,联想近来保监系统、保险行业诸多风波,这则《通知》意欲释放什么信号?12个关键词带你看懂这场关于保险维稳的大局。

关键词一

回归本源

《通知》提出:引导保险业回归本源,突出主业,稳健发展,在支持实体经济转型升级中发挥保险独特作用。

轩然大波之后,监管第一次给出了明确态度:回归本源。这其实是对“保险业姓保”的进一步解释。何为本源?《通知》当中也给出了明确的答复:要坚持保险服务实体经济的本质要求……充分发挥保险风险管理与保障功能……。

近年来少有争论的理财与保障,似乎再一次出现反转——不禁令『慧保天下』想起2008年那场保险回归保障的呼声。

关键词二

存在较大流动性风险隐患

《通知》提出:近一时期,在利率环境复杂、资产配置难度大的背景下,少数保险公司发展模式激进,资产与负债严重错配,存在较大的流动性风险隐患。

对于险企而言,最致命的风险是什么?流动性风险。这正是激进险企所面临的最主要的风险。

部分险企为谋求快速发展,积极抢占银行渠道资源,而法宝就是中短存续期理财产品,以及更高的手续费。为覆盖成本,其只能将资金配置于风险较高、久期较长的资产,致使险资运用风险大增,资产与负债的错配严重,最终都加剧了险企的流动性风险。

最显而易见的一个数据是,自2013年人身险行业进入满期给付及退保高峰以来,所涉金额不断攀升,于2015年进入高位,满期给付与退保金额合计超过9000亿元,2016年更是突破万亿大关。

在监管新政的影响之下,保费增速大幅降低,乃至负增长的局面之下,流动性风险更加凸显。

关键词三

内部人控制

《通知》提出:部分保险公司治理结构不完善、内控制度不健全,存在股东虚假注资、内部人控制等问题。

2012年伊始,中国保险业迎来了快速发展的新纪元,各种资本势力迅速集结,以前不太受关注的保险行业开始涌现出更多的现象级人物。

期间,资产驱动负债型险企凶猛生长,在举牌上市公司,乃至跨界并购当中表现活跃。与此同时,内控制度不健全、通过关联交易进行利益输送等争议四起,本应为保户负责的保险公司被质疑成为了实际控制人的“提款机”。

更令监管忧虑的是,循环增资,自我注资的现象开始出现,监管用于监控险企偿债能力的基础制度——偿付能力监管制度在个别险企那里成为了被绕过去的“马奇诺防线”。

对于种种问题,监管得出的结论是,保险公司的内部治理出现了问题,并针对此出台了旨在降低大股东持股比例的《保险公司股权管理办法(征求意见稿)》,不过目前,该制度尚未正式出台。

关键词四

偿付能力不足风险

《通知》提出:行业整体偿付能力保持充足,但个体分化明显,偿付能力下降和处于关注区域的公司数量有所增加,局部风险增大,风险点增多。

从目前来看,保险行业整体偿付能力充足率水平较高——2016年末达到247%,远高于100%的警戒线。但这只是整体,《通知》明确指出,偿付能力下降和处于关注区域的公司数量有所增加。

根据“偿二代”有关规则,偿付能力充足率快速下降,反映出个别险企在业务发展上,或者投资上,或者资产负债匹配等方面仍存在较多问题,“这导致了局部风险加大,以及风险点增多”。

保险保障基金是保险行业保障保户合法权益的兜底设置,不过就目前而言,其规模仍然较小。2016年末保险保障基金余额尚不足千亿元,其中,财产险基金余额609.56亿元,人身险基金更是只有332.70亿元,相对于很多动辄保费收入破千亿的人身险公司而言,显然面临较大的局限。

谁又该增资了?

关键词五

盲目跨领域跨市场并购

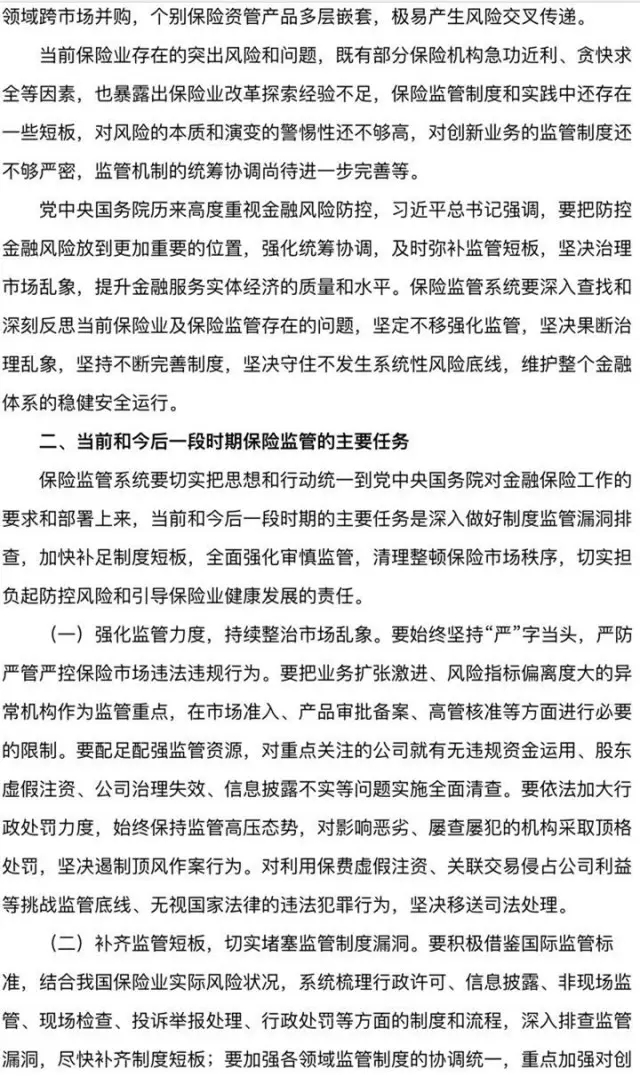

《通知》提出:一些保险机构盲目跨领域跨市场并购,个别保险资管产品多层嵌套,极易产生风险交叉传递。

A股买买买、国际市场大杀四方,数亿、数十亿元乃至数百亿元人民币的交易随处可见,多与保险主业无关。

民生银行、浦发银行、招商银行、海外楼宇、国内房产公司甚至消费品领域皆可见到保险资金纵横的身影,很多直指第一大股东之位,最知名的莫过于前海人寿通过二级市场大举买进万科股票,牵连险资一身“恶名”。

种种争议或许已经没有无意义,多年以后再回头,才会有更清晰的认识。但此事留给保险业的一个后遗症却无法忽视:保险资金被某些人士扣上了“破坏实体经济”的帽子,终引火上身。

突出主业、做长期投资者和战略投资者,这才是为保险、险资所定下的调子。

关键词六

重点监管业务扩张激进型险企

《通知》提出:要把业务扩张激进、风险指标偏离度大的异常机构作为监管重点,在市场准入、产品审批备案、高管核准等方面进行必要的限制。

相比曾经的资产驱动负债型险企的说法,业务扩张激进型险企的用词更为直接。源自2012年投资拓宽后的资产驱动负债型保险公司的成长,中国寿险市场排名近年来发生巨大变化,打破稳定了多年的“老七家”主宰的局面。

数据显示,一定程度上可代表短期理财险业务的保户投资款新增交费自2013年的3200亿元一路飙涨至2016年末的1.18万亿元。五年间,短期理财型保险业务规模至少达到3万亿元。

仅以2016年计算,有5家保费规模千亿元以上的险企,2011年时几乎都不过百亿元规模,甚至有的险企尚未成立。

关键词七

全面清查违规资金运用

《通知》提出:对重点关注的公司就有无违规资金运用、公司治理失效、信息披露不实等问题实施全面清查。

事实上,这依旧是对“资产驱动负债型”担心的持续发酵,将保费转为资本金、存款的真实性、大额存款是否存在质押,以及另类投资风险,特别是投资信托、房地产、地方融资平台的风险等险资运用问题依旧突出……

从2014年“刀头舔血”的监管厉言,到2017年“一定要让违法违规者付出沉重的代价:只有让他怕,才能让他打消投机的念头”的狠厉用语,可见当前监管之心态、违规资金运用、股东虚假增资情况之严峻。

值得关注的是,近两年已经有天安人寿、中融人寿等因违规运用资金而遭遇监管处罚,不乏百万元级别罚款。

关键词八

重点关注股东虚假注资

《通知》提出:存在股东虚假注资问题,重点关注公司股东虚假注资,对利用保费虚假注资坚决移送司法处理。

关于股东虚假增资、利用保费虚假注资的问题,传了很多年,亦有着很多的猜测。《通知》中连续出现的虚假增资字眼已经证实了上述情况的存在。

近年来随着保费规模的大幅扩张,偿付能力监管的趋严,保险公司发债增资已经成为常态。其中,巨额、天量增资并不少见,尤其是资产驱动负债型险企,股东实力一般的情况下,常有动辄几十亿、上百亿,甚至有一次性注入两三百亿元的增资行为。

关键词九

顶格处罚屡查屡犯险企

《通知》提出:依法加大行政处罚力度,始终保持监管高压态势,对影响恶劣、屡查屡犯的机构采取顶格处罚,坚决遏制顶风作案行为。

感受下保监会是怎么对付前海人寿的——叫停前海人寿万能险新业务、姚振华禁入保险行业十年;再看看2016年底的手段,喊停华夏人寿、东吴人寿的互联网保险业务,并决定对9家递交了万能险整改报告的公司进行现场检查……如此重罚后还有空间吗?何为顶格处罚,上限也。

回看保险行业连续数年的千张罚单,可知当前市场秩序与特点。渠道资源日趋紧张的现实境况下,销售误导、理赔难等等行业顽疾依旧存在,虚假承保、虚假退保、虚挂保费、虚列费用、虚假理赔等业务层面持续多年的“五假”问题难消……无一不严重影响行业形象与秩序,甚至可能诱发系统性风险。

这些会引来顶格处罚吗?

关键词十

防止监管套利

《通知》提出:要加强各领域监管制度的协调统一,重点加强对创新业务和交叉领域的制度完善,防止监管套利。

何为监管套利,市场主体利用制度之间的差异和不协调来转变外部制度约束或进行因制度障碍而不能直接进行的经济活动,以此来获得成本的节约或竞争利得。通俗一些,就是监管制度存在着不同的对待方式。

保险市场中是否有监管套利不得而知,至今尚未爆出。保监会副主席陈文辉在2016年底曾公开表示,保险公司如果通过各种金融产品绕开监管,偿付能力监管、资本监管就变成了“马奇诺防线”,修得再好也没有用。绕开监管套利行为,严格意义上就是犯罪,关键是能不能发现的了。

关键词十一

严防内外勾结干扰监管工作

《通知》提出:要加强对监管行为再监督,严肃监管纪律,严防内外勾结干扰监管工作正常进行。

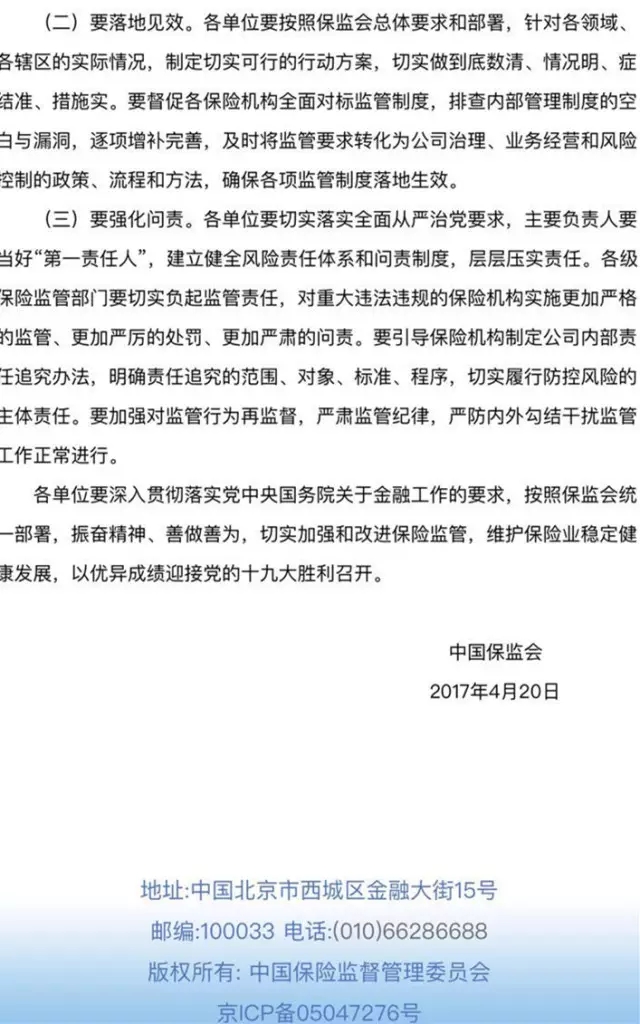

“内外勾结干扰监管工作”这个关键词,『慧保天下』想起了国务院总理李克强在《国务院第五次廉政工作会议》上的一段讲话,“严厉打击银行违规授信、证券市场内幕交易和利益输送、保险公司套取费用等违法违规行为,对个别监管人员和公司高管监守自盗、与金融大鳄内外勾结等非法行为”,并强调,“强化机构问责、监管问责和对监管者问责,坚定维护金融秩序,促进金融业安全运行”。

关键词十二

有序处置一批风险点

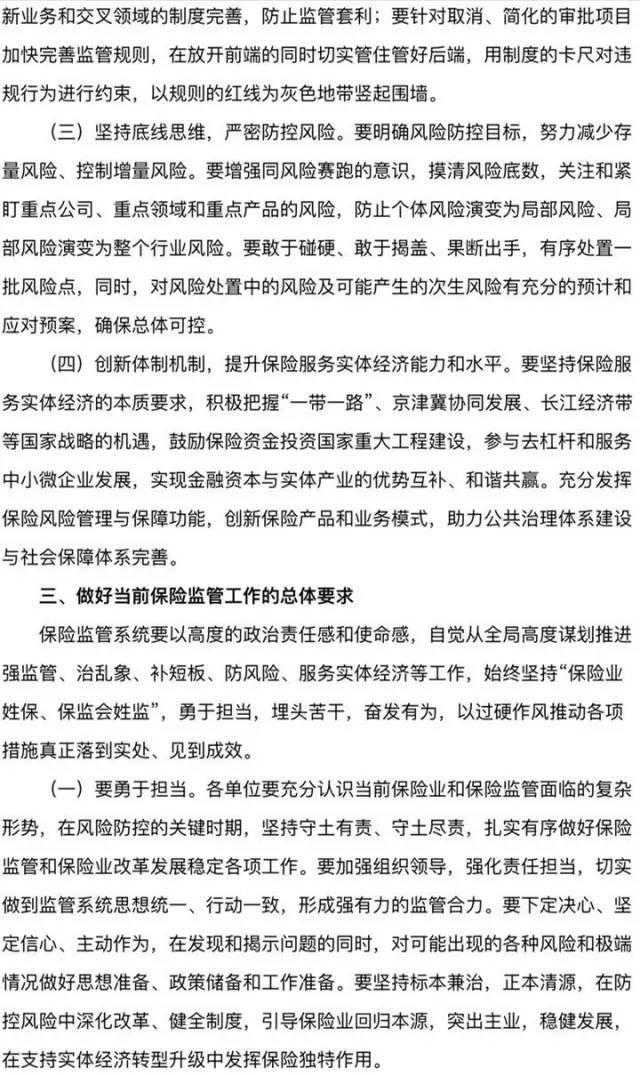

《通知》提出:要敢于碰硬、敢于揭盖、果断出手,有序处置一批风险点。

有序处置一批风险点,可以解读为主动戳破的泡沫,如果将上述所有关键词串联在一起,当可知“有序处置一批风险点”作为结束关键词的意义。

如果还不明白,请看《通知》中的另外两句话,“对风险处置中的风险及可能产生的次生风险有充分的预计和应对预案”、“对可能出现的各种风险和极端情况做好思想准备、政策储备和工作准备”。

至于有哪些风险呢,陈文辉在全国保险业偿付能力监管工作培训班上已经说明白了,“当前保险业存在偿付能力不足风险、流动性风险、公司管控不到位风险和外部传递风险”。

唯一的疑问,主动戳破的第一个风险点是哪个呢,又是哪一家呢?

附《通知》原文: