独家|保险业2016第一劫,满期给付与退保行业动态

满期给付与退保风险,本质上是发展中的风险、前进中的困难。尤其是与2013年以前人身险新单保费连续两年负增长,行业依靠吃老本,现金流面临枯竭的状况相比,2015年人身险规模保费和新单保费增速均创2009年以来的新高,行业现金流整体充裕,确实可以说是风险可控。

1月25日,2016全国保险监管工作会议召开,第二天,保监会主席项俊波的讲话全文就在坊间流传。燕小梳也仔细研读了项主席长达2万多字的讲话稿,内容确实丰富。

在谈及2016年日常监管工作时,项俊波将“认真落实风险防范的政策措施”放在了第一项,而在这一部分,防范满期给付和非正常退保风险又被放在了首位。再结合1月13日保监会召开的防范化解满期给付与退保风险工作视频会,本期就来谈谈超万亿的满期给付和退保对2016年的保险业是个什么劫。

根据燕小梳打听到的市场信息及数据(信不信由你),2015年人身险满期给付及退保金额达近万亿元,而2016年行业满期给付及退保金额将达1.1万亿元,是近几年满期给付及退保的最高峰。这应该正是项俊波在监管会议讲话中的“从前期业务结构来看,今年仍然是满期给付的高峰期,行业面临的集中给付和非正常退保的压力较大”的注脚。

当然,万亿满付和退保到底是怎样的劫,或许可以从相关领导的“满期给付与退保风险,本质上是发展中的风险、前进中的困难”讲话中定性。尤其是与2013年以前人身险新单保费连续两年负增长,行业依靠吃老本,现金流面临枯竭的状况相比,2015年人身险规模保费和新单保费增速均创2009年以来的新高,行业现金流整体充裕,确实可以说是风险可控。

但是对于个别公司来说,尤其是银邮渠道存量业务较大的公司和部分高现价业务快速增长的中小公司未来都将面临集中满期给付与退保压力,满期给付金额在2017-2018年将有所回落,但受短期高现价业务影响,退保总量估计会持续增长,未来风险压力丝毫没有减弱。

自2013年行业进入满期给付及退保高峰以来,所涉金额不断攀升。根据燕小梳打听到的市场信息及数据,2015年行业满期给付及退保金额达9379亿元,2016年预计满期给付及退保金额将达到1.1万亿元。且受到保险公司“开门红”传统的影响,一季度将成为满期给付与退保的集中期。

花开三朵,各表一枝。满期给付、退保、非正常退保分开来阐述。

满期给付是保险合同到期后,保险公司按照合同约定必须要履行的义务。之所以行业会在2013年后进入满期给付高峰,主要是因为在2002年前后销售的十年期分红险产品、2007年前后销售的五年期分红险产品,在2013年前后集中进入满期给付期。

满期给付的同时,常常带来非正常的集中退保,且容易引发群体性事件(这也是监管防范风险的关键所在)。2007年,为应对国内通货膨胀,央行连续六次加息,2010年又连续三次加息。彼时,人身险市场,分红险正“一险独大”。而当时分红险的预定利率尚处于严格管控之中,导致进入2013年的满期给付高峰之时,保险公司支付给客户的满期收益,与银行定期存款相比出现了较大的缺口。

再加上一些不负责任的销售人员在销售产品的时候让消费者对产品收益产生较高期望,满期给付时,发现与当初的承诺有较大出入,都极易引发纠纷。而这种情况又极具传导性,极易引发群体性事件,继而会引发更多的非正常退保。

当然,在长达三年的满期给付与退保高峰中,无论是监管部门还是保险公司,显然都已经从过往的经验中吸取了教训,摸索出了经验。正如项俊波在监管工作会议上表示,2015年全年仅发生1起非正常给付与退保群体性事件,较上年大幅减少83%。

值得注意的是,新形势下,一些新的风险正在聚集。一方面是保险营销员队伍迅速扩张,由于整体素质偏低、培训管理跟不上造成的销售误导问题有可能加重,进而引发非正常退保事件增加。另一方面是有部分营销员以保险公司名义擅自销售非保险理财产品,甚至怂恿消费者退保转而购买非保险理财产品,在加剧退保情况的同时,也容易引发群体性事件。

在非正常的退保之外,自然也有正常的退保(保险公司能预计、应该也能应对的退保),例如短期高现价产品的退保。据了解,高现价产品的退保都是保险公司在设计产品时就已精算过的,在产品设计中,会通过费用的收取来引导消费者在特定的时间退保,一年、两年、三年或者更短。有的销售人员甚至会在销售过程中就会直接告诉消费者在何时进行退保最划算。

近年来,以富德生命、华夏人寿、安邦人寿等为代表的险企以高现价产品迅速做大公司规模,由高现价产品导致的退保正成为满期给付与退保高峰中最重要的原因之一。根据燕小梳打听到的市场信息及数据,2016年的所有退保中,高现价产品的退保将占到55%的份额。

虽然满期给付与退保金额在不断攀升,但最危险的时刻显然已经过去。

2013年,人身险行业进入满期给付与退保高峰,而在此之前的2011年、2012年,行业发展陷入低谷,新单保费更是出现负增长(2012年新单原保险保费收入为4843.27亿元,同比下降9.71%)。一方面是快速增长的满期给付与退保,一方面陷入低谷的保费收入,行业现金流形势严峻。

这也是2012年开始,保监会开始深化改革“放开前端、管住后端”的重要原因。一方面拓宽投资渠道,松绑险资运用监管比例,充分调动保险公司的积极性,提升投资收益。

一方面启动费率市场化改革,率先放开普通型人身保险预定利率,提升其市场竞争力,促进其市场份额大幅提升;其次是放开万能险最低保证利率,万能险迎来大发展;之后才放开分红险预定利率上限,逐步引导市场从过去的分红险“一险独大”到现在的普通型、万能型、分红型三足鼎立,从根本上解决满期给付与退保过于集中的问题。

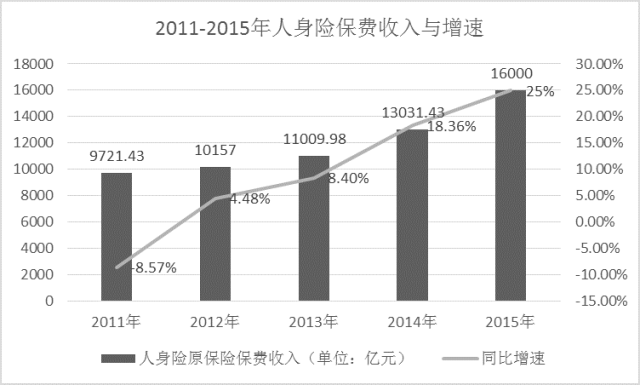

同时通过提升产品的市场竞争力,促进人身险保费的快速增长。2013年,人身险保费增速企稳回升,达到8.4%,2014年18.36%、2015年25%。

保费的增长,有效缓解了满期给付与退保给行业带来的现金流危机,发展中产生的问题最终在进一步的发展中得到了解决。正如保监会副主席黄洪在1月13日召开的防范化解满期给付与退保风险工作视频会上所指出的“全行业一手抓改革发展,一手抓风险应对”。

2014年8月,“新国十条”下发一周后,项俊波曾在召集全行业学习“新国十条”的会议中指出,2014年上半年的满期给付与退保呈现出三个集中:产品集中,分红险占满期给付的89%,退保金额的66%;渠道集中,银邮渠道占满期给付金额的87%,占退保金额的71%;公司集中,满期给付主要集中在3家公司,占比81%,退保集中在6家公司,占70%。

2016年这种“集中”的情况仍然会持续。根据燕小梳打听到的市场信息及数据,2016年,中国人寿、人保寿险、泰康人寿、新华保险4家公司满期给付占行业75%,中国人寿、富德生命人寿、人保寿险、新华保险、华夏人寿、平安人寿、泰康人寿7家公司退保占行业55%。

中国人寿一直是满期给付与退保的大户。据了解,其2016年全年的满期给付金额将达到1396亿元,退保金额将达到1013亿元。燕小梳查阅中国人寿年报发现,近年来其赔付支出其实是处于不断下降之中的。2013年的赔付支出暴涨至1387.10亿元,同比增长59.2%;2014年有所减少,但仍然高达1093.71亿元;2015年上半年717.81亿元,相比2014年同期的732.54亿元继续下降。其退保金额2014年达到976.85亿元,同比增长50.6%;2015年上半年达到717.81亿元,相较于2014年同比增长29.15%。

泰康人寿预计2016年的满期给付及退保金额将达到700亿元,其中一季度将占到45%。泰康人寿年报显示,该公司自2013年进入满期给付及退保高峰,这一年,该公司满期给付金额为52亿元,同比增长226.63%,而退保金额达到102.53亿元,同比增长47.70%。2014年,这一满期给付与退保压力进一步大幅增加,其中满期给付增长4倍,退保金额也增长73.14%,二者相加占到当年泰康全年规模保费的47.76%。

人保寿险也是一家值得关注的公司,自成立之初就主张规模效益化,主打短期产品,而这也导致该公司的满期给付与退保金额一直居高不下。燕小梳查阅其年报,2012年其满期给付金额仅8.28亿元,到2014年则已涨至369.84亿元,两年时间增长了40多倍。退保金额的增幅相对较小,但到2014年也已经达到了535.49亿元,该公司2014年的满期给付与退保金额相加共计905.33亿元,而这一年该公司全年的规模保费收入仅为813.93亿元。

此外,值得注意的是,一些主打高现价产品的公司自2016年开始,也将面临巨大的退保压力。虽然在产品设计之初就对此退保早有计划,但在市场利率不断下行、股市暴跌的宏观形势下,这些险企的现金流问题仍然值得关注。