万能险入华17年始末:潮起潮落五大节点,一种保险产品的中国式浮沉行业动态

从“宝万大战”就开始“ 污名化”的万能险,近日再起波澜,引发又一个部委指摘。

日前,审计署在《关于2016年度中央预算执行和其他财政收支的审计工作报告》中提及:

“个别保险公司通过资产管理计划、万能险等筹资入市,影响资本市场秩序”。

保监会对此高度重视,于官网刊文进行回应,在《切实加强万能险监管 守住行业风险底线》一文中承认:

“近年来万能险的快速发展潜藏较大的风险隐患”,将“高度重视审计报告中反映的相关问题,深入分析原因,查找制度漏洞,进一步推动整改落实”。

作为人身险重要产品形态之一,从未有产品有万能险般风光、无奈。取自于发达成熟金融市场的主流保险产品,在中国这个快速发展跌宕前行的新兴市场中,却开成了一朵“奇葩”。这样的故事不独保险业有,也不独过去和现在有,在成长的路上,跌跌撞撞总是在所难免。

如今,万能险之“花”大有凋谢的意味,但其孕育成长、花开花谢仍值得回味。

一

万能险2000年入华,旨在缓解利差损危机

先插入一个知识点:

万能险,英文称Universal Life Insurance,直译即是万能的人寿保险,是具备保费缴付灵活性与身故给付可调整性的保险产品。说的更通俗些,是可变的寿险产品,在一定范围内可自行调整保费、保障额度、资金提取时间。

万能险和中国的渊源要追溯到本世纪之初。1999年的利差损危机,中国寿险业第一次面临灭顶之灾的压力。当年,在寿险利差损压力下,国内寿险行业陷入“卖得越多,亏得越多”的泥淖中。传统寿险预定利率被统一下调到2.5%,导致寿险陷入萧条。

为了突围,当时的寿险公司纷纷推出新型寿险产品。其中平安人寿等推出无保底收益的投连险,中国人寿推出分红险,而太保寿险等则在2000年推出具有保底收益的万能险。自此万能险正式进入中国,且主要是通过银行渠道销售。

值得注意的是,从引进国内开始,万能保险就被视为一种产品设计类型,也就是说不只是寿险,其他类型的人身险产品,例如年金保险也可以设计为万能型。而年金保险的身故责任是可以为0的。

事实上,在英美等保险发达之地,万能险是在1970年代利率大幅提高的环境中,为提高保单灵活性和投资属性而出现的。

时至今日,万能险已成为美国市场上的主流险种。根据LIMRA(美国寿险协会)统计显示,万能险保费收入占总保费的比例在美国已基本稳定在38%左右。

最初岁月中,万能险在中国颇受欢迎,2003-2007年间,万能险保持了两位数以上的增长,2007年在股市暴涨的推动下更是实现了113%的增长。平安、太保、泰康等大型寿险公司均大规模地售卖过万能险产品。即便今日,平安、泰康依旧保持年度数百亿元的万能险保费规模。

二

2008年金融危机与新会计准则,导演了万能险第一次滑铁卢

2008 年,美国次贷危机引发的金融海啸席卷全球,致使中国资本市场走熊,寿险公司利差水平呈现恶化趋势,保险公司不得不为之前的投资理财类业务发展过热埋单,“投连风波”即反映了当年寿险公司之艰难处境。受累于资本市场下行,万能险结算利率集体跌破4%,步入低谷。

各国金融监管空前强化的背景下,2011年中国保险业开始实施新的会计准则,投连险和万能险中用于投资的保费不再计入原保险保费统计,使得不少保险公司淡化投资型险种,主攻传统险和分红险。

尤其是保险资金投资收益接连下滑、保险产品投资收益甚至跑不赢银行定存的背景,加之较高的初始费用等因素,万能险被大多数公司“边缘化”。

值得注意的是,在这期间,一些谋求通过银保渠道扩大保费规模的险企,为了避免销售误导乃至群体性退保事件的发生,开始摆脱传统设计理念,尝试在银保渠道推高现价产品——客户即便中途退保也不会产生太大损失,这种类型的纯理财型保险产品开始引发关注。

之后,随着网络渠道的兴起,结构简单、利益明确的高现价产品开始为更多人所熟知。2012年的“双12”期间,国华人寿凭借“三天破亿”的惊人成绩震动行业,其所使用的正是高现价万能险。

其实,从保障内容来看,年金保险、两全寿险、护理保险,从设计类型来看,万能险、投连险、分红险都可以被设计成为中短期高现价产品,但万能险最为便利,其收费透明,有保底收益,结算利率每月公布,相对于其他险种,更容易受到消费者的青睐。

三

2012年打开的投资端,新一轮万能险崛起启幕

万能险的真正暴涨还要等待投资渠道的拓宽,和寿险费改的到来。

2012年下半年保监会相继出台政策,实质性拓宽险资运用渠道。此后保险资金投资收益从2012年的3.39%,提升至2014年的6.3%,创5年最好水平。

2013年保监会确定了“普通型、万能型、分红型人身险”分三步走的改革路线图,尘封14年之久的2.5%预定利率管制放开。逐步将各大险种的预定利率从2.5%调整至3.5%,将更多的定价主动权交由市场参与主体。

投资收益的放开、费率改革的到来,直接催生了中短存续期产品。一场保费的盛宴如期而至,30%、40%、50%的寿险保费增幅再现,一别此前保费个位数增长、甚至负增长的尴尬。

2012年中国寿险保费不足万亿元,2016年底寿险规模保费已达3.45万亿元,以万能险为主的“保户投资款新增交费”五年累积超过2.5万亿元。

安邦系险企、华夏人寿、天安人寿、生命人寿、前海人寿、国华人寿……系列资产驱动负债型险企,也是曾经的中小型寿险公司重新洗牌市场排名的同时,亦开始攫取更多利润,染指更多的知名上市公司招商银行、民生银行、金融街、金地集团、大商股份、同仁堂、金风科技、远洋科技万科A、格力电器、伊利股份……

以万能险为代表的理财型保险产品迎来黄金发展期。

四

2016年一道紧似一道政策后,万能险从巅峰开始走向幻灭

在A股大肆举牌,引发轰轰烈烈的“宝万之争”、恒大“割韭菜”风波之后,董明珠斥责险资破坏“实体经济”,证监会主席刘士余更是抛出“妖精论”……2016年,在资本市场风光过头的险资,终于引发了强烈的反弹,并最终改变了行业走势,保监会连发数文对资产驱动负债型险企大动干戈。

2016年3月,保监会下发《关于规范中短存续期人身保险产品有关事项的通知》,要求:存续期限不满1年的中短存续期产品应立即要求停售,存续期限在1年以上且不满3年的中短存续期产品的销售规模逐年递减。

6月,保监会发布《中国保监会关于进一步完善人身保险精算制度有关事项的通知》、《关于强化人身保险产品监管工作的通知》,从产品的设计、监管上限制中短存续期产品,但还是给出5年过渡期。

2016年最后一个工作日,《关于进一步加强人身保险监管有关事项的通知》下发,过渡期不再,明确保险公司自2017年开始,中短存续期产品季度规模保费收入占当季总规模保费收入比例就须控制在50%以内,原保险保费收入占当季规模保费收入比例也不得低于30%,否则一年内将不得新设分支机构……

不仅如此,针对个别在万能险方面表现激进的险企,保监会还采取了一系列措施:

12月5日,发布文章《保监会持续强化万能险监管,坚决遏制违规行为》,明确针对万能险业务经营存在问题,并且整改不到位的前海人寿采取停止开展万能险新业务的监管措施。

12月9日,暂停恒大人寿委托股票投资业务,并责令其进行整改。

12月28日,发文,表示对万能险业务整改不到位的华夏人寿、东吴人寿等2家公司采取暂停互联网保险业务、三个月内禁止申报产品的监管措施。同时,保监会将对全部9家已报送万能险整改报告的公司,派驻检查组进行现场核查,根据核查情况采取进一步的监管措施。

实际上,保监会早在2014年注意到了高现价产品当中可能存在的问题,于2月正式下发《中国保监会关于规范高现金价值产品有关事项的通知》,首度明确控制之意,规定保险公司3年期以下的高现价产品年度保费收入应控制在公司资本金的2倍以内,且保险公司的偿付能力充足率不得低于150%。

2015年12月初,保监会又下发《关于进一步规范高现金价值产品有关事项的通知(征求意见稿)》,拟对高现价产品监管规则进行了进一步的修订,但迟迟没有下发。

从“高现价产品”到“中短存续期产品”,一道紧似一道的政策之后,以万能险为代表的中短存续期产品从巅峰开始走向幻灭。万能险这种在发达成熟保险市场上发展数十年,并得到大量消费者认可的主流保险产品在国内彻底“污名化”。

2017年5月单月,以万能险为主的“保户投资款新增交费”同比负增长146%。风光无限的资产驱动负债型险企金身各个击破,个别险企,甚至出现了90%以上的负增长。

五

2017年回归传统,斩断短期万能险所有可能

“保险姓保”、“围堵监管漏洞”等系列口号下,2017年5月,《中国保监会关于规范人身保险公司产品开发设计行为的通知》出台,明确禁止两全保险以及年金保险在5年内返还,禁止万能险、投连险以附加险形式存在,要求所有保险产品都要回归传统的设计理念。

根据这一规定,不合规的产品在2017年10月1日之后都要停止销售,这意味着所有变形的中短存续期产品都将告别国内保险市场的历史舞台。

万能险就要消失了吗?不,消失的是"短、平、快"的高现价万能险,是简单粗暴的发展模式,万能险所要做的只是回归传统。

一种在国外兼具保障与投资功能的保险产品,在一次惊心动魄的浮沉之旅后,在审计署“个别保险公司通过资产管理计划、万能险等筹资入市,影响资本市场秩序”谨慎而笼统的定性之后,在保监会发出“个别保险公司、纯理财型产品、业务结构失衡、激进投资、资产负债严重错配”等关键词后,万能险在中国的未来轨迹已然清晰可见。

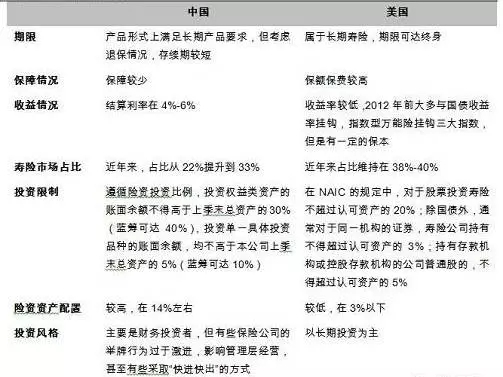

中美万能险对比

资料来源:平安证券

回顾万能险在国内的两次爆发与衰落,与成熟国家的发展路径有所不同。国内万能险近两年的高速增长主要由高现价产品驱动,实际存续期多在三年以内,负债端成本高达6%—9%。降息、银保渠道的双向选择、费率市场化以及保险公司的现金流压力均促使中短存续期万能险保费持续增加,而中小公司也依赖万能险迅速做大市场份额。

负债端存续期较短的万能险资金被投资于久期几年到几十年的长期股权投资,造成了资产负债久期严重的错配。

实际上,成熟市场的万能险收益率波动更大、也更真实,非一味地追求高收益,且存续期也相对比较长,资产负债匹配更加合理。在成熟市场,万能险一般有10年实际存续期,退保率也很低,主要原因是海外投资者除了投资需求以外,对保障的需求也很看重,所以不会轻易退保。

联想整个金融体系去杠杆化、泡沫化,保险监管部门鼓励回归保障与长期储蓄,更注重保障功能、存续期在5年及以上期限的万能险必定是未来中国万能险的演进方向。