7月数据:财险老三家市场份额继续攀升,寿险前十大公司原保费占比下滑行业动态

2018年上半年,上市险企以大幅度的净利润增长让业界人士内心稍安,不过下半年依旧前途未卜。

人身险方面,转型依旧在持续,保费收入,尤其是新单保费收入增速何时转正尚不得而知;财产险方面,车险业务持续低迷,导致单月保费同比增速不断下滑;同样值得关注的是资产端,从上半年上市险企的表现来看,不同险企的投资收益率差异巨大,而下半年,市场依旧不“太平”,谁会踩雷尚不得而知。

9月6日,银保监会官网公布7月保费数据,以这样的方式为下半年开场:

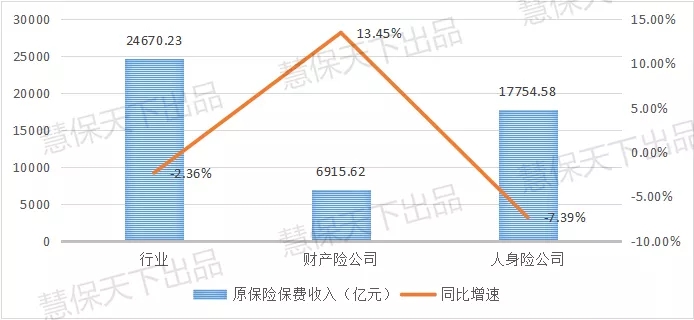

数据显示,前7月,行业原保险保费收入24670.23亿元,同比下降2.36%;其中,产险公司原保险保费收入6915.62亿元,同比增长13.45%;人身险公司原保险保费收入17754.58亿元,同比下降7.39%;人身险公司规模保费收入22904.71亿元,同比负增长1.36%,其中,保户投资款和独立账户本年新增交费依旧保持强劲增长,达到5150.13亿元,同比增长27.19%。

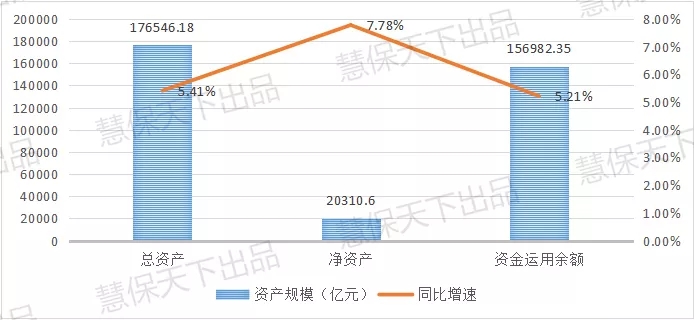

截至7月底,行业总资产达到176546.18亿元,较年初增长5.41%。其中,产险公司总资产24140.96亿元,较年初下降3.29%;寿险公司总资产138386.33亿元,较年初增长4.72%;再保险公司总资产3533.77亿元,较年初增长12.19%;资产管理公司总资产500.29亿元,较年初增长1.80%。

而行业净资产则达到20310.60亿元,较年初增长7.78%,资金运用余额达到156982.35亿元,较年初增长5.21%。

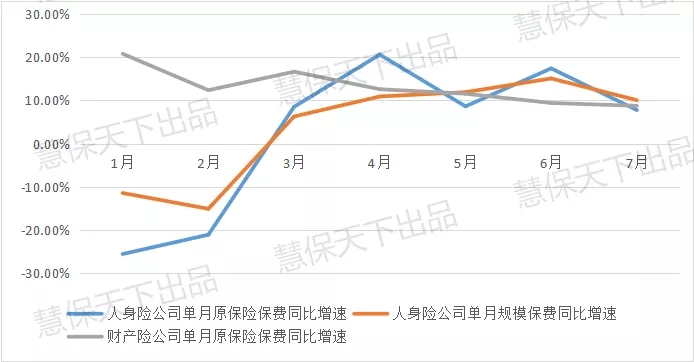

从单月保费同比增速来看,无论是原保险保费,还是规模保费,人身险公司1-2月均为负数,直到3月才转负为正,此后数月都维持正增长,只是到7月,增速相较6月又不约而同出现了下滑。至于财产险公司,其单月原保险保费收入同比增速自3月开始就一直处于不断下滑态势。

财险:老三家市场份额继续攀升,第二梯队格局或将生变

具体到财产险公司来看,前7月,财产险公司原保险保费整体维持了13.45%的同比增速。就具体公司而言,老三家依旧均保持了高于行业平均水平的增长速度。人保财险、平安产险、太保产险分别实现原保险保费收入2329.21、1386.71、692.25亿元,同比增速分别达到13.50%、14.71%、15.31%。相应的,老三家的市场份额相较去年同期也都出现了一定程度的上涨。强者恒强,财产险市场的马太效应难以破除。

排名第4至第11名的险企,保费增速则出现显著分化,国寿财险、中华联合、中国信保仅保持了个位数的同比增速,而大地保险、阳光产险、太平保险以及天安财险、华安保险则都实现了两位数的同比增速,不过,超过行业平均水平的只有两家:大地保险以及太平保险。

对于中华联合来说,形势显然已经非常危急,因为其与大地保险市场份额的差距仅剩0.22个百分点,第二梯队的市场格局或许很快就将因此发生变化。

至于其余险企,仍有多家公司出现保费同比负增长的情况,包括英大财险(-3.81%)、华泰财险(-1.62%)、安盛天平(-28.42%)、都邦保险(-0.40%)、安邦保险(-41.13%)、长安责任(-6.13%)、富邦财险(-19.68%)、三星财险(-3.86%)、铁路自保(-6.68%)、苏黎世保险(-2.97%)、阳光信保(-0.58%)以及现代财险(-5.90%)、劳合社(-62.08%)。个别负增长严重的险企,其现金流状况显然值得高度关注。

整体来看,中资险企前7月累计达成保费收入6790.10亿元,市场份额相较去年同比上升0.14个百分点,而外资险企市场份额则进一步下滑0.14个百分点,仅剩1.81个百分点。

寿险:大型险企原保险保费占比下滑,中小银行系险企转型成效显著

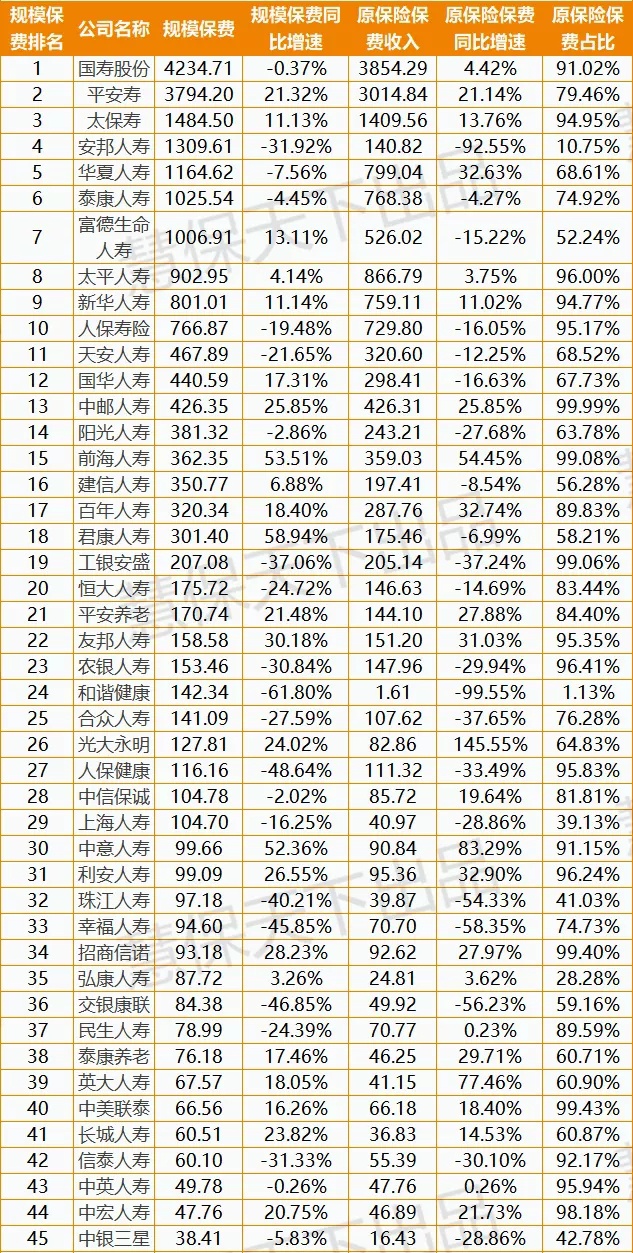

人身险公司方面,前7月共实现规模保费22904.71亿元,同比下降1.36%。其中,原保险保费收入17754.58亿元,同比增速为-7.39%,降幅进一步收窄。前1-6月,人身险公司保费同比增速分别为-25.50%、- 24.31%、-16.82%、-13.60%、- 11.54%、-8.50%。

总体来看,“保险姓保”的转型效果逐步显现,理财型产品保费收入同比增速进一步降低。根据数据,1-7月人身险公司未计入保险合同核算的保户投资款和独立账户本年新增交费5150.13亿元,同比增长27.19%,而前1-6月的同比增速分别为94.94%、61.16%、40.51%、32.16%、31.42%、28.25%。

寿险业务保费原保险保费收入负增长放缓。1-7月寿险业务原保险保费收入14380.20亿元,同比增速为-11.35%,前1-6月的同比增速分别为-25.98%、-24.72%、-18.22%、-16.05%、- 14.45%、- 12.15%。

与此同时,健康险业务发展迅速。一方面,原保险保费收入同比增速不断提升,1-7月健康险业务原保险保费收入3389.86亿元,同比增长17.44%,前1-6月的同比增速分别为-16.97%、-18.19%、-2.39%、6.02%、9.32%、15.44%;另一方面,保额达445.88万亿元,同比增长15.79%。

但值得注意的是,规模保费排名前十的公司,大部分的原保险保费在总保费中的占比有所下降。据『慧保天下』统计,仅安邦人寿、泰康人寿、富德生命人寿3家公司前7月原保险保费占比较前6月有所提高,其余7家公司该比例都有不同程度的下降。

具体从公司层面看,中国人寿与平安寿险分别实现规模保费4234.71亿元、3794.20亿元,仍稳坐行业第一、二之位。其中,中国人寿业务发展逐渐回暖,规模保费同比增速为-0.37%,与前6月的-1.27%相比降幅收窄,原保险保费收入同比增速为4.42%,比前6月提高0.37个百分点;而平安寿险的业务增速则有所放缓,规模保费同比增长21.32%,比前6月下降0.68个百分点,原保险保费增速为21.14%,与前6月几乎持平。

规模保费排名前十的保险公司排名也所有变化,人保寿险规模保费持续负增长。前7月,人保寿险实现规模保费766.87亿元,同比增速为-19.48%,前十名中,增速仅高于安邦人寿。在连续几个月以百分之十五以上的速度负增长之后,人保寿险的排名由第9下降为第10名,被新华人寿赶超。

五大国有银行及其余中小银行旗下险企业绩两重天,中小银行系险企转型成效显著。五大国有银行系险企保费收入同比均明显下滑,根据数据,交银康联、工银安盛、农银人寿、中银三星、建信人寿的原保险保费收入同比增速分别为-56.23%、-37.24%、-29.94、-28.86、-8.54%;而中小银行旗下的险企原保险保费均实现较快增长,其中,光大永明的同比增速最快,达145.55%,招商信诺、中邮人寿、中荷人寿的同比增速也均在10%以上。

横琴人寿、中意人寿、昆仑健康相较去年同期“进步”最大。其中,开业不到2年的横琴人寿规模保费排名由去年同期的74位上升至56位,提升18名,同比增速高达3719.58%;中意人寿作为一家典型的“稳扎稳打”的合资险企,今年也表现亮眼,规模保费排名由去年同期的40名跃升10位,挤进前30;而昆仑健康在2017年底由于股权违规问题被监管处置后,今年的表现似乎超出了市场预期,前7月,其规模保费排名由去年同期的56位上升至46位,提升10名,原保险保费也实现了76.93%的同比增速。

2018年前7月财产险公司原保险保费收入排名表

2018年前7月人身险公司保费收入情况(亿元)