价格下探、保障上跃 险企能否破局中高端医疗险市场空白?行业动态

今年的医疗险市场,卷之异常。百万医疗险惊艳亮相并快速增长几年后,在惠民保快速发展等因素的影响下,近两年增长显现疲态。为寻求突破,保险行业从两个方向做出尝试,一是向下扎根推出0免赔产品,二是向上探索经营高端医疗保险。

不过,市场仍有空白,消费者需求尚未很好满足。近期,众安保险推出“尊享e生·中高端医疗保险PLUS”,正是瞄准细分市场需求发力。该产品保额最高可达1505万元,就诊覆盖高端私立医院甚至海外高端医院,价格却相当亲民。例如,0岁宝宝不仅可以单独投保,而且1505万元保额的0免赔产品,年度保费仅为3847元,这与目前市场上600万元保额的保费基本相当,费率优势一目了然。

商业医疗险负重前行

国家金融监督管理总局数据显示,今年上半年,保险业实现原保险保费约3.2万亿元,同比增长12.54%。其中,健康险保费收入为5666亿元,同比增长6.1%。与2020年15.66%的增速相比,下滑态势明显。

健康险主要包括重疾险和医疗险。近年来,在健康险中占比较高的重疾险市场持续低迷,压制健康险总增长速度。究其原因,除了重疾险本身的市场渗透率已经较高,2021年2月1日“重疾”定义的切换也加剧了市场增速的下滑。

从医疗险来看,2020年被业内视为惠民保元年,这一类由地方政府指导、保险公司承保的“一城一策”定制型商业医疗保险往往具有保费低廉,投保人不限年龄、不限既往症等特点,迅速走红,快速扩围,对以百万医疗险为代表的普通商业医疗险造成了较大冲击。

尽管短期增速下降,但商业健康险的长期增长空间还很大,涉足商业健康险尤其是医疗险市场的保险机构也为数众多。相关研究显示,2021年,在医保支出中,个人自付占比达43%,商业医疗险尚未对医保形成足够补充,未能有效减轻居民的就医负担。具体来看,在2.8万亿元的非医保支出中,商保赔付支出约4029亿元,占比仅14%,且集中在中青年人群的重疾类产品赔付。商业医疗险对轻疾、慢病及老年人群的保障明显不足。

这也就意味着,商业健康险距离满足人们的医疗保障需求还有很长的路,行业发展还有很大的空间。商业健康险这块蛋糕还会不断做大,在此过程中,谁能更有效抓住消费者的需求,谁能进行更好的创新,谁就能争取到更多的市场份额。

破局

打破常规“红海”突围

如何在商业医疗险的市场红海中争得一席之地?创新或是唯一的答案。短期医疗险尽管属于人身险产品,但其创新主体一直是财险公司。百万医疗险就是当年由众安保险率先推出而一炮走红。经过近8年的发展,众安保险意识到,满足市场需求,还需要进一步打破常规,在百万医疗险的基础上,寻求新的突破。

从不同经营主体来看,仍以今年上半年数据为例,人身险公司的健康险保费收入为4350亿元,同比增长3.97%;财产险公司的健康险保费收入为1316亿元,同比增长13.8%。财险公司只经营短期医疗险,人身险公司还可以经营重疾险等长期健康险。由这组数据可以看出,在健康险市场,医疗险仍是增长先锋,财险公司是医疗险的经营担当。

作为首家上市互联网保险科技公司,众安保险在健康生态的布局独具特色。其坚持以“医+药+险”为战略方向,链接健康产业上下游,构建一站式医疗保障服务体系。在产品方面,以百万医疗险为核心产品,基于细分客群的健康状态及医疗场景需求,陆续推出了中高端医疗险、门急诊险、重疾险、众民保等多款细分产品,不断丰富健康生态产品矩阵。同时,协同众安互联网医院的深度运营,进一步完善“医+药+险”的健康管理闭环,提升用户的整体健康水平。

早在8年前,众安保险便推出众安健康险品牌“尊享e生”,并持续进行产品和服务的迭代,满足用户不断升级和个性化的健康需求,焕发出强劲的产品生命力。数据显示,“尊享e生”品牌已累计经历22次迭代升级,今年上半年,“尊享e生”系列产品总保费约34.69亿元,同比增长约51.5%。同时,众安保险在健康生态领域的保费收入达50.2亿元,同比增长15.9%。

让圈内外人士高度关注的是,在“尊享e生”品牌经历8年的发展后,今年众安保险首次拓展百万医疗险之外的新系列,推出“尊享e生·中高端医疗保险PLUS”。这是一次重要的突破和升级,必将给医疗险市场带来极大影响。

创新

价格下探 保障上跃

经营主体多、产品类型多,是当前医疗险市场的显著特征之一。要脱颖而出,须打破同质化竞争,拥有独特的“看家本领”。与市场上现有产品相比,此次众安保险推出的“尊享e生·中高端医疗保险PLUS”又有哪些差异化优势?

整体来看,“尊享e生·中高端医疗保险PLUS”的特点是“付亲民价格,享高端就医体验”,保费81.7元/月起,折合保费每天约2.7元起。在差异化优势方面,其具有九大亮点。

【亮点一】保额高,最高可达1505万元。可能有人认为,在国内治疗花不了那么多钱,不过,“尊享e生·中高端医疗保险PLUS”将就医选择扩展到私立甚至海外医院,就医体验升级后,搭配高保额才能真敢用。

【亮点二】涵盖院外特药+博鳌&香港特药,诊疗用药多重选择。院外药不限清单,博鳌&香港进口药最多66种;针对院外特定药品费用可提供直付服务。

【亮点三】重疾转诊无负担,可选2万元、3万元或5万元保额,含直系亲属,无舱位限制。

【亮点四】重疾住院津贴最高800元/天,无免赔天数,累计最高30天;还可选重大疾病加油包。

【亮点五】一般住院可选和睦家,重疾住院可将医院扩展中国香港以及日本、美国。

【亮点六】直付医院超过200家。

【亮点七】允许未成年人单独投保,含多人投保折扣。目前,大多数中高端医疗险不开放儿童单独投保,未成年人只能作为附属被保险人参保。

【亮点八】无需提交体检报告,线上核保,通过健康告知即可投保,部分慢病群体和非标体也可以投保。

【亮点九】无需提交线下提供理赔材料,线上理赔。

根据客户的不同需求,“尊享e生·中高端医疗保险PLUS”设计了不同的保障计划,与市场上现有产品相比,其费率优势十分明显。

以保额达1505万元的计划三为例,0免赔额,0岁宝宝的年度保费为3847元,而目前另一公司的中端医疗PRO计划,600万元保额的年度保费为3720元,且未成年人仅可作为附属被保险人,不可单独投保。

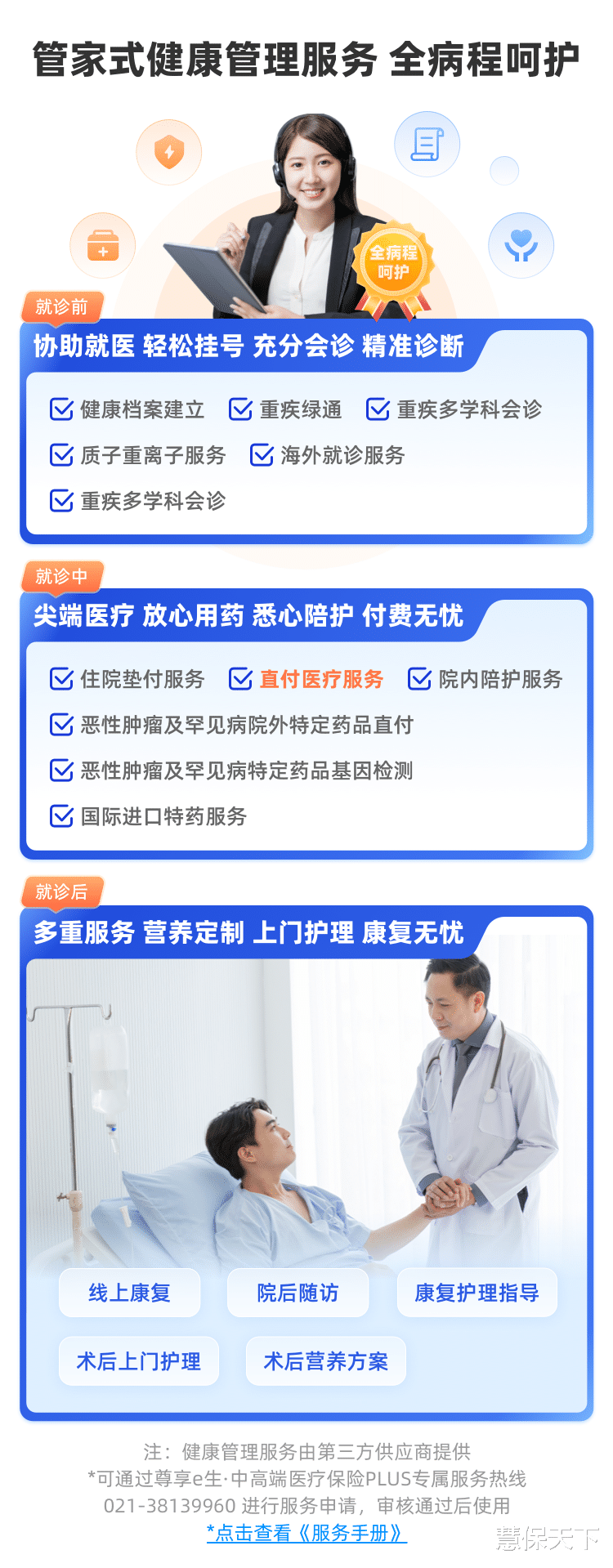

在服务方面,“尊享e生·中高端医疗保险PLUS”提供管家式健康管理服务,全病程呵护。就诊前可提供重疾绿通、重疾多学科会诊等七项服务;就诊中,可提供直付医疗服务、住院垫付服务、恶性肿瘤及罕见病院外特定药品直付等六项服务;就诊后,提供术后上门护理、术后营养方案等五项服务。

价格持续下探,保障持续上跃,才能打造出价格亲民、就医体验高端的医疗险产品。这既是保险公司参与市场竞争的需要,也是其实力的体现。那么,在看得见的产品背后,众安保险有哪些看不见的内核支撑?

答案就在众安保险的公司使命中:“科技驱动金融,做有温度的保险。”

众安保险是我国首家互联网保险科技公司,其以“保险+科技”为双引擎,坚持将科技与保险进行全流程的深度融合,用科技赋能保险价值链,并以生态为导向,通过自营渠道及生态合作伙伴平台,从用户的互联网生活场景切入,提供创新、普惠、丰富的保险产品及服务,以满足用户多元化的保障需求,为用户创造有效的价值主张。

时间也证明,将科技与保险进行深度融合,众安保险的路子走得通,行得远。

前路

让商业健康险发挥更大作用

经过多年的发展,从全市场来看,多层次商业医疗保险体系已经初步形成。社会医疗保险、补充医疗保险、百万医疗险、中高端医疗&中高端医疗PLUS,以及高端医疗保险,形成了一个保障层次从低到高、免赔金额从高到低的金字塔结构。

从商业健康险未来的发展趋势看,天花板还很高,商业健康险市场这块蛋糕还会更大,但随着“低处的果子”被抢摘,竞争也将毫无疑问变得更加激烈。

在此背景下,保险公司需要持续进行创新。在产品方面,如何找准细分客群,打造出符合他们需求的产品,且真正触达用户,关乎核心竞争力。当前,面向健康体的医疗险产品种类众多,竞争也最为激烈;面向非标群体如慢病人群或老年群体等客户的产品相对较少,竞争态势稍缓和,但这对保险公司的产品精算定价能力、风控能力等提出了更高要求,保险公司需要练好平衡术:既要满足客户需求,又要提升公司经营质效。

在营销方面,保险公司则需要改变对外部渠道的严重依赖,多种方式触达用户,尤其是要加大自营渠道的建设,以提升公司及产品品牌认可度,提高保险产品续保率。但不可否认,自营渠道的建设并非易事,不仅需要保险公司加大投入,而且还需要掌握互联网的流量密码,才能让好产品、好服务顺利触达消费者。当前,诸多保险公司自营渠道依然薄弱,众安保险在该领域创新持续探索,也为提升竞争优势增加一条路子。

整体来看,商业健康险尤其是医疗保险的未来是:前景很广阔,竞争很激烈,内卷很严重。正如一位业内人士笑言:“卷卷更健康”,在激烈的竞争中,让科技持续为保险加持,让创新持续为市场注入活水,最终,让商业健康险市场进一步壮大,在我国多层次医疗保障体系中发挥更大作用。