比亚迪免费、无上限兜底智驾高阶功能风险:杀死“智驾险”游戏,真保障还是真营销?公司动态

新能源车险智驾保障服务再升级,不是来自保险公司,而是来自车企。

5月28日,比亚迪在“敢为”智能化战略发布会上针对自己的辅助驾驶系统中的高阶功能“城市领航”,正式推出“城市领航安全兜底”服务,承诺用户在合规使用“城市领航”功能时,若发生有责任交通事故,应由本车承担的直接经济损失(包括车辆维修费用、第三方财产损失、人身伤害损失)将由比亚迪直接进行兜底赔付——比亚迪用“不收费、无上限、不涨保费”的承诺,突破了此前智驾保障服务的定价逻辑。

比亚迪这一手,直接打破了此前车企主导的“智驾险”游戏上限,有人说这直接终结了此前所谓“智驾险”的概念战,也有人质疑这只是一场限时营销噱头,车企“既是运动员又是裁判员”的身份,让承诺暗藏诸多风险。

不过,在这场热闹的争论背后,智驾时代的风险保障格局正在悄然重构,首款由保险行业主导的“智能网联新能源车险”正呼之欲出。

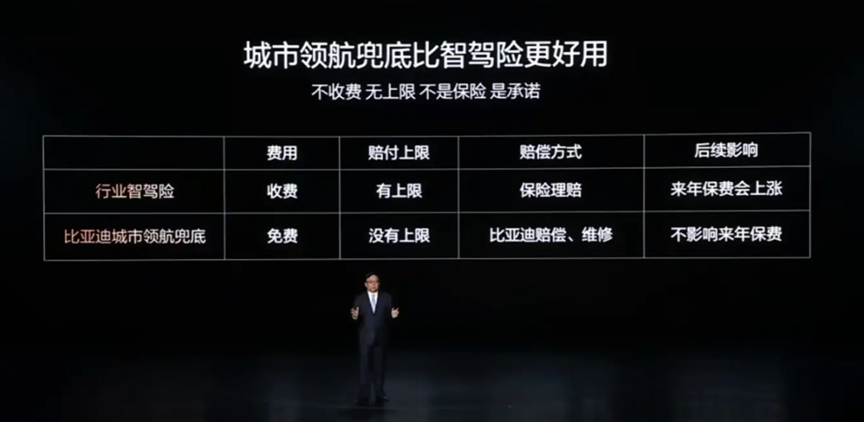

比亚迪上线城市领航安全兜底服务,号称比智驾险更“好用”

据介绍,比亚迪“城市领航”是其天神之眼(DiPilot)辅助驾驶系统中的高阶功能,属于无图城市NOA(Navigate on Autopilot),可在城区道路实现红绿灯识别、环岛通行、自动变道、借道绕行等复杂场景的辅助驾驶,但本质仍是L2+级辅助驾驶功能(非自动驾驶)。

根据官方规则,此次兜底服务覆盖所有搭载天神之眼A、B系统的车辆,2027年5月28日前购买的新车交车即生效,老车主OTA升级至5.0版本后也可获得为期一年的权益。

服务采用“跟车不跟人”原则,不限首任车主和实际驾驶人,但营运车辆不适用,且仅赔付合规使用城市领航功能时发生的有责事故,ACC(自适应巡航系统)、高速领航等其他功能不在保障范围内。

在赔付流程上,比亚迪给出了相对清晰的指引。发生交通事故后,用户需第一时间上报公安机关交通管理部门,获取道路交通事故认定书。为避免后续理赔纠纷,官方建议用户在向比亚迪权益渠道报案的同时,同步向保险公司报案。待车辆进店后,由比亚迪技术部门判定事故是否符合兜底条件,判定符合的由比亚迪承担全部赔付责任,用户再向保险公司撤案即可;判定不符合的,则继续走常规商业车险理赔流程。

发布会上,比亚迪还打出“城市领航兜底比智驾险更好用”的宣传,列出了四项核心优势:完全免费、没有赔付上限、由比亚迪直接负责赔偿和维修、不会影响用户来年的商业车险保费。这一对比也让这项服务从发布之初就引发了广泛关注。

图片来源:比亚迪“敢为”智能化战略发布会

据『慧保天下』不完全统计,此前至少有12家车企推出了类似的智驾保障服务,最高赔付额度达到600万元,但全部需要用户付费,且绝大多数都不是严格意义上的保险。其中极越、赛力斯等选择与平安产险等保险公司合作推出服务,阿维塔、蔚来等则未明确披露合作保险公司信息,其保障形式更接近于车企提供的延保或增值服务。

这类服务大多以“首年赠送”的形式销售,后续如需继续使用则需按月或按年订阅付费,部分也会直接包含在智驾功能的选装包中。而且所有服务都要求用户已购买交强险和足额商业车险作为基础。

值得注意的是,此次比亚迪推出的城市领航兜底,是车企直接面向用户的服务承诺,而非标准化的保险产品。

免费、无上限背后是付费安装、限期兜底,车企既是运动员又是裁判员

比亚迪愿意兜底,其底层逻辑还在于推动新的智驾系统的普及——面对新技术、新系统,消费者首先需要的是信任,而比亚迪的兜底服务就是要给消费者吃下一颗定心丸。此前比亚迪推出的智能泊车安全兜底服务已经验证了这一模式:兜底政策推出后,智能泊车功能的使用率从21%飙升至93%。

不过,这一服务模式真的能颠覆车险吗?

值得注意的是,兜底服务是免费的,安装相应的智驾系统却是需要付费的。目前天神之眼B(辅助驾驶激光版)选装价为12000元;天神之眼A未开放单独选装,也无公开独立定价,仅作为仰望U8/U9等高端旗舰车型的标配智驾系统,而这些整车售价通常在百万元级。

且兜底服务本身是有期限的,且仅有1年,这也让这项服务充满了不确定性。比亚迪目前只承诺提供一年的免费兜底,至于一年之后是继续免费、转为收费订阅,还是直接取消,官方没有给出明确说法。这意味着用户现在享受的只是一个短期体验卡。如果一年后比亚迪发现赔付成本超出预期,不排除调整甚至终止这项服务。

更重要的是,比亚迪的兜底政策看似完美,却有一个无法绕开的问题:车企同时扮演了规则制定者、事故裁判和最终赔付者三个角色。在整个赔付流程中,最关键的环节是“技术判定”。而这个判定,由比亚迪自己的技术部门来完成。没有第三方机构参与监督,也没有公开的判定标准。

这一模式也带来了权责上的现实难题。在事故原因存在争议的场景中,赔付责任与判定权集中于同一主体,客观上容易出现立场偏向。尤其在智驾系统临时退出、算法判断与驾驶员操作相互交织的复杂事故中,责任边界本身较为模糊,认定结果存在较大的解释空间。

普通用户在这种博弈中处于弱势地位。智驾系统涉及复杂的软硬件技术,用户既没有专业能力去证明系统存在缺陷,也没有足够的财力和精力去与企业对抗。一旦对判定结果不服,维权成本极高。

车险作用仍无法被替代,首款智能网联新能源车险呼之欲出

归根结底,车企自行兜底只是一种过渡性的解决方案,它解决不了身份不中立的根本问题,也无法建立起覆盖全行业的统一风险保障体系。

智驾时代的风险保障问题,或许最终还是要靠官方统一的智驾车险来解决。就在比亚迪发布会的两个月前,北京金融监管局在2026中关村论坛年会上宣布,正式启动智能网联新能源汽车商业保险的开发应用,保障机制设计拟采用“先行赔付+事后追偿”模式,并将在北京地区先行先试。

另据慧保天下了解,中国保险行业协会正在抓紧时间研究制定相应的条款和费率,年内就有望正式出炉。

这标志着我国智能网联新能源车险的发展进入了实质性阶段。据了解,这款智驾车险将在现有新能源车险的基础上优化升级,实现对L2至L4全级别智能网联汽车的统一适配。与车企兜底相比,官方智驾车险最大的优势就是中立性。它由独立的保险公司承保和理赔,事故责任判定将引入第三方专业机构,避免了“自己判自己”的利益冲突。

同时,保险合同具有严格的法律效力,能够为用户提供更加稳定可靠的长期保障。智驾车险将沿用现有的车险产品体系和理赔流程,用户发生事故后,可以按照熟悉的方式快速处理。对于产业链发展而言,相对统一的智驾车险也具有深远意义。它可以将车企从海量的交通事故纠纷中解放出来,让它们能够将更多精力投入到技术研发和产品创新中。

比亚迪的免费兜底服务,显示了车企对责任问题的高度重视,但从长远来看,只有建立起统一、规范、中立的智驾车险体系,才能真正解决智驾时代的风险保障问题,让智能驾驶走进千家万户。