手回集团与南开大学发布第六期商业健康养老指数报告:养老保障水平仍有发展空间,健康保障需求分化明显行业动态

10月22日下午,手回集团旗下小雨伞保险经纪、创信保险销售(拟更名为手回保险代理)与南开大学金融学院联合发布的《健康与养老保险保障指数研究报告》(2024)(下文简称《报告》)正式出炉并在南开大学举办报告发布会。

这是手回集团与南开大学自2019年启动相关研究以来发布的第六份市场调研报告。近年来,从确立商业健康保险的补充定位,到持续聚焦家庭保障缺口、重疾财务风险,再到如今对于市场结构的解剖,这份报告也在追踪健康险市场变化的同时而不断进化。

今年的《报告》在4200份有效问卷的基础上,进一步结合了政策导向与市场趋势,加强了对银发经济与养老保障、第三支柱发展、商业健康险与养老产业协同等前沿课题的探讨,同时系统引入了“老年消费结构模型”“商保药品目录”“中高端医疗市场”,力求全面真实地呈现我国健康险、养老险市场2024年的供需状况与变化。

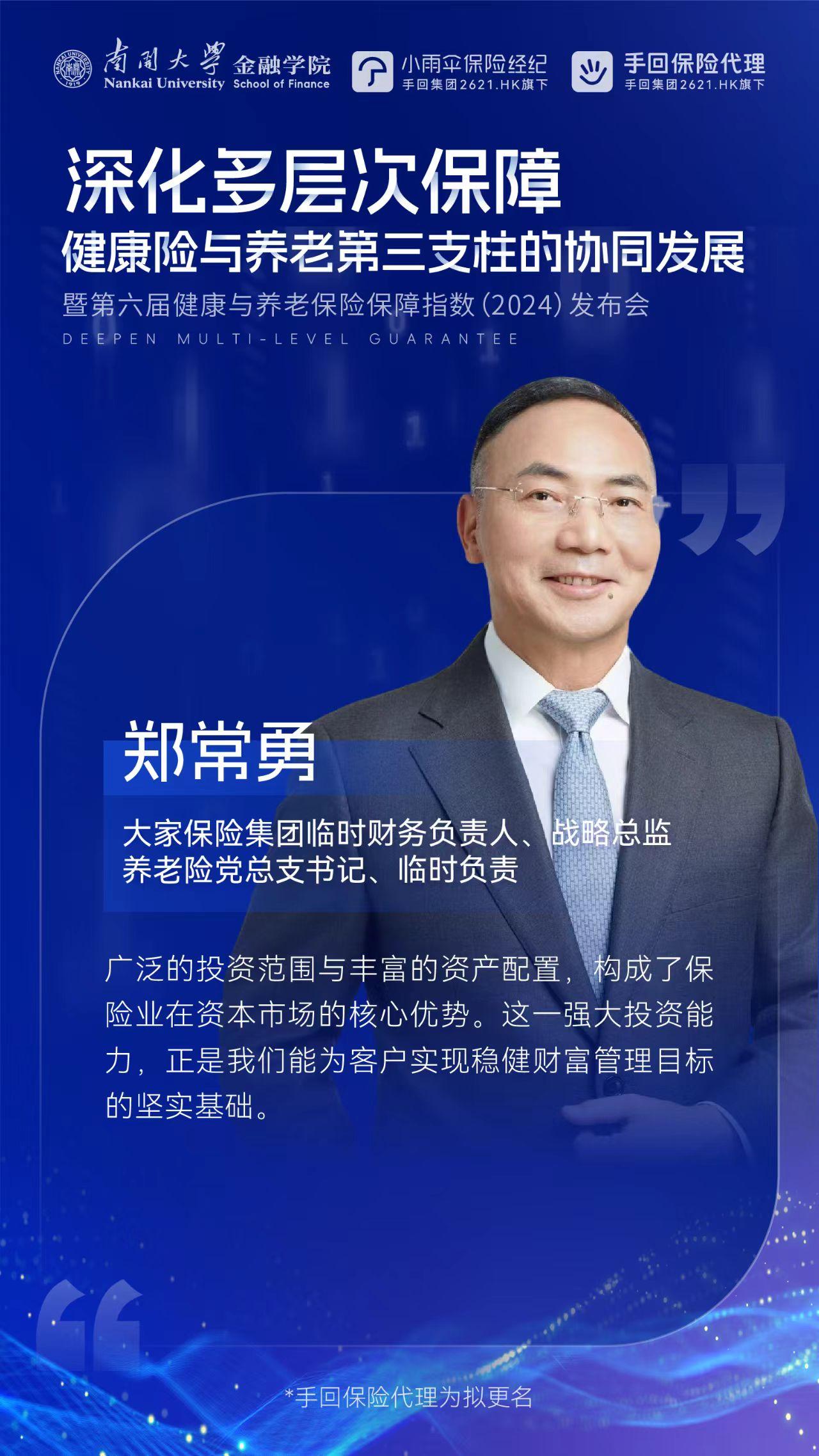

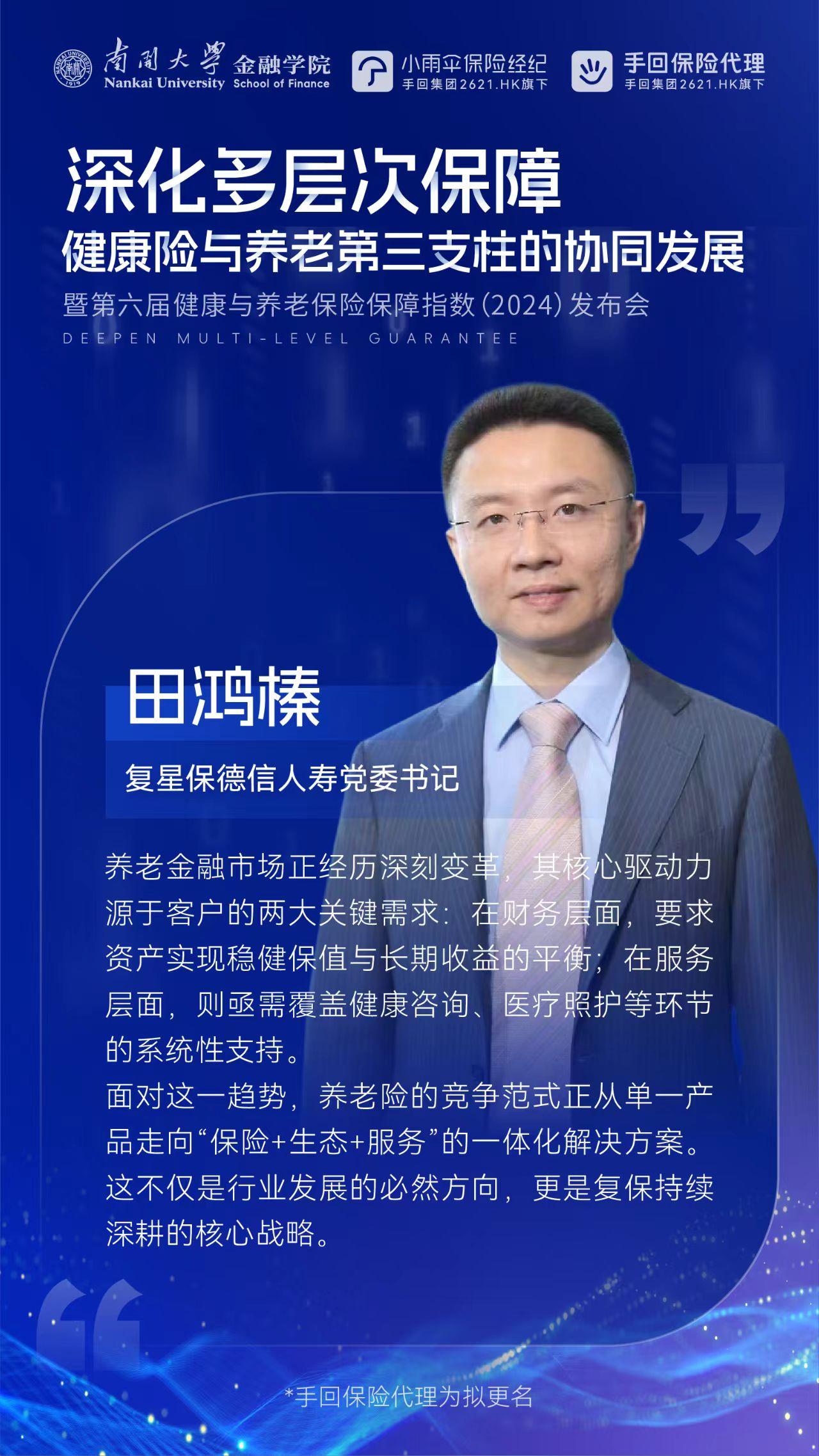

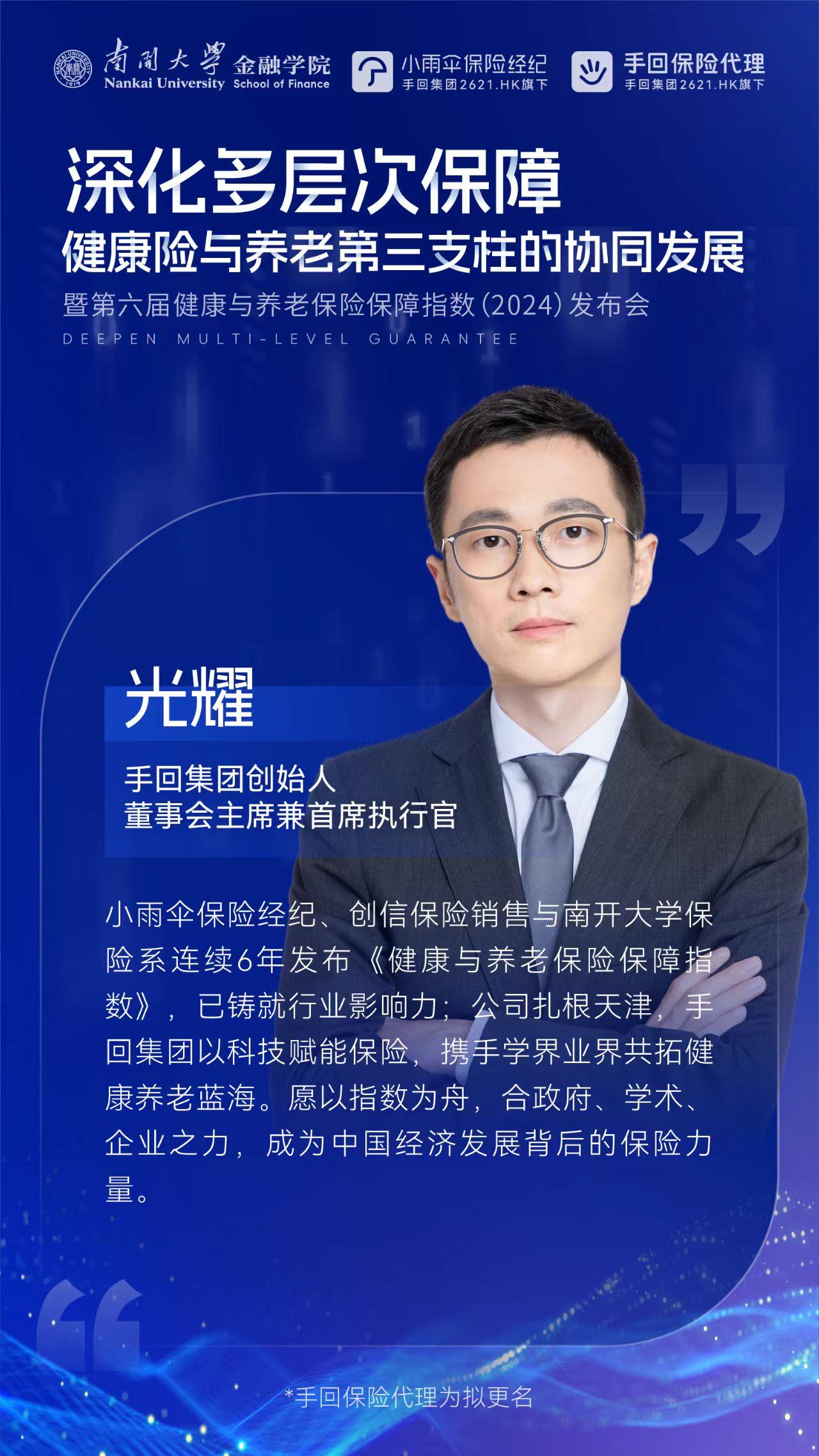

同时,天津滨海高新区、天津保险协会的领导,复星保德信人寿党委书记田鸿榛、北京人寿总经理王修文、大家保险集团临时财务负责人、战略总监兼大家养老保险党总支书记、临时负责人郑常勇,以及南开大学金融学院院长范小云、南开大学卫生经济与医疗保障研究中心主任朱铭来、手回集团创始人、董事会主席兼首席执行官光耀等多位嘉宾与会,并就报告内容分享了专业见解。

养老保障高度依赖第一支柱,市场仍需教育;健康保障需求多元分化,商业产品创新仍有空间

这份《报告》向市场揭示,当前我国居民养老健康保障水平整体处在中等偏下水平,且居民养老保障水平显著落后于健康保障水平,成为我国多层次社保体系中的一块突出短板。《报告》数据显示,2024年我国居民健康保险平均指数为0.6241,91.18%的受访者的健康保障处于基本及以下水平;养老保险平均指数为0.4706,76.66%的受访者的养老保障处于较低层次及以下水平。

养老保障结构方面,绝大多数老人仍将养老希望过度依赖于“第一支柱”基本养老保险,而对企业年金、职业年金、个人养老金和商业养老险等第二、三支柱的参与度不足。《报告》提到,有74.38%的受访者参加了基本养老保险;而在补充养老保障方面,拥有企业年金、职业年金保障的受访者有32.03%,参加个人养老金的受访者占比28.12%,购买商保年金的受访者占比仅8.64%。此外,有近七成受访者预计退休储蓄低于75万元,大多数家庭预期养老储蓄与支出规模处于中等偏低水平,且居民养老风险意识普遍较弱,与长寿时代下对品质退休生活的期待形成了尖锐对比。

针对养老保障不足、可持续性较差的问题,《报告》建议,应进一步优化养老险第二、第三支柱的激励政策,扩大企业年金、职业年金覆盖范围,提高个人养老金参与率。同时要推动养老险产品创新,通过税优、缴费补贴等方式提升中低人群的参保能力。

相比于居民对于养老风险认知的模糊与财务准备的薄弱,居民的健康保障整体情况要更好一些,但也产生了个性分化的趋势,给健康险行业带来了新的挑战。《报告》强调的是,当前我国居民健康保障的广度与深度并不同步。尽管健康保险保障指数显著高于养老保险,显示出基础的保障意识已广泛普及,但其内部结构却隐患重重。

一方面,基本医疗保险已实现覆盖率达95.85%的保障“广度”,职工与居民医保享受人次也在持续增长。另一方面,商业健康险本应具备的保障“深度”却明显不足。从需求端来看,很多居民的健康保障意识还是不足,《报告》显示,当前居民具有良好的健康风险保障观念,参保意愿积极,但“匹配度”偏低,在健康险保费支出和保额设定上,与自身收入水平和实际风险敞口严重不匹配。许多人可能购买了保险,但保额不足以覆盖一场重大疾病的财务冲击,或者保费支出占收入比例不合理,再或者当前的健康保障已不能满足实际需求,保障结构水平仍有改进空间。

健康险的分层多元化并不局限于在客户需求层面,市场结构层面的变化也值得关注,传统的产品格局正在松动。《报告》提到,百万医疗正在接过重疾险在商业健康险的主导权,揽下社会给予的“社商”融合的期望。其中,各类中高端百万医疗险和惠民保在近年来异军突起。

在政策引领,创新药械与医保数据结算的赋能之下,更贴近医疗实际的各类中高端医疗险和惠民保成功打开了增长通道,这类险种以相对廉价的价格优势,有效覆盖了健康状况较弱、年龄偏大的“非标体”人群。产品结构的改变不仅实现了目标人群的扩张与细化,还体现了普惠价值,也象征着当前的健康险市场正从侧重于一次性给付、收入损失补偿的模式,向侧重于按需报销、解决实际医疗费用支出的多元分层模式进行转化。

面对当前养老保障动能不足、健康保障分层的复杂局面,健康险、养老险业也迎来了前所未有的机遇与挑战,所有市场参与者必须为不同客群提供差异化解决方案。对于大众市场特别是弱势群体,核心在于优化普惠产品,提升养老和健康保障的公平性和可及性,开发普惠产品并且加强保险知识普及教育;对于中产阶层,需提供责任更全面、服务更优质的中端产品,探索“保险+健康管理”的深度融合;对于高净值客户,竞争的关键则在于构建全球医疗网络与提供高度定制化的解决方案。

用6年时间为行业做体检报告,手回集团构建穿越周期的多重增长引擎,向综合健康服务平台升级

与商业健康险发展分化、商业养老险动能不足相呼应的是,当前健康险、养老险业正处于高质量发展转型的关口,过往高速粗放的发展方式难以为继。对于从业机构来说,如何穿越周期,摘取“高处果实”是新的难题。

想要穿越健康险、养老险新周期,需要从业机构对自身战略进行持续深化和对组织能力进行不断进化,而进行深化布局和组织进化的前提,是要对市场有持续而正确的认识。成立10年的手回集团用6年时间去为健康养老市场做一份年度体检报告,不仅是为行业提供一份参考,也是在为自身的发展厘清思路。当下,在保险中介行业经历“报行合一”等政策调整的承压背景下,手回集团正在从单纯追求规模增长,转向高质量、可持续的价值发展模式。

支撑手回集团找到内生价值,从而穿越周期的,首先就是能够在庞大市场中找准差异化定位。十年来,随着业务发展,手回集团针对不同渠道,逐步构建了小雨伞(To C)、咔嚓保(To A)、牛保100(To B)三大平台协同发展的销售体系。这套体系确保了其能够广泛触达并服务好《报告》中所描绘的那些需求各异的细分客群,从而实现对人身险产品的全流程覆盖。

在产品策略上,手回集团这些年则完成了从简单分销标准化产品到深度定制和IP孵化的转变。从2017年开始,手回集团就深度参与到产品责任设计、定价、产品IP定制中,成功孵化“超级玛丽”重疾险系列等14个知名IP,2024年定制产品的首年保费占比超40%。近期,手回集团更进一步,推出了覆盖“少儿-成人-家庭支柱”全生命周期的健康险矩阵,打破了传统保险“单品突围”模式,为用户提供一站式家庭保障解决方案。

从产品端不断进化,把产品更新作为应对市场波动的压舱石,以回应《报告》中提到的的健康保障需求分层问题。这不仅切中了当前用户的痛点,还在重疾险增长乏力、医疗险重要性凸显的市场转折点,展现了手回集团前瞻性的产品布局能力。

在科技能力建设上,手回集团则走过了从简单技术工具应用到核心技术自主研发、对外服务的深化之路,并且尤其注重利用自研技术做好风控管理。小雨伞保险经纪总经理陈德涛此前表示:“手回集团专门成立独立科技子公司‘深圳手回美创’,并推出智能风控系统‘扁鹊智核’,应用于意外险、医疗险、重疾险等多个产品线,有效控制综合成本率在100%以内。”此外,手回集团还自主研发“鹰眼AI核验”“创信闪录”“AI质检”等多个技术系统。

手回集团将技术深度应用于自身业务的同时,还尝试将技术能力转化为对外服务的产品,这不仅是新的潜在增长点,也反衬出其技术实力的扎实,截至2024年底,手回集团已帮助保险公司识别超200万起高风险案例。

这一系列动作表明,手回集团正积极跳脱出传统保险中介的角色,向综合健康养老服务平台转型,旨在提升用户粘性和满意度,为用户提供更完整、更优质的健康保障服务。