近六成用户因“看不懂条款”踩坑,保险行业需要什么样的“基础设施”?行业动态

当前保险消费市场面临一个重要矛盾——在需求觉醒与供给繁荣的背后,决策支持系统的缺失形成关键堵点,用户存焦虑于“条款看不懂、产品不会比、理赔怕踩坑”,“不会选”正取代“不想买”,成为抑制需求转化的首要因素。

2月3日,深蓝保联合新京报新京智库共同发布《保险怎么选才能不踩坑——用户决策痛点与测评平台价值调研报告》(以下简称《报告》)指出,破局关键在于建立独立、透明的第三方测评体系。以用户超过1200万、月均曝光上亿次的深蓝保为代表,这类平台正通过提供易理解、可比较的决策参考,打通用户决策链条,其角色也从单纯的信息中介向增强行业信任的“基础设施”转变。

更深一层看,这不仅关乎工具创新,而是在个险转型、银保渠道崛起、互联网平台发展的多元格局下,一个中立、专业的“信息底座”尤为重要,其倒逼行业构建公开透明的产品竞争逻辑与行业信任体系,并推动市场导向从销售转变为用户价值。

保险消费新悖论,三座大山压抑真实需求,不是“不想买”而是“不会选”

保险需求真实且普遍存在,但决策过程障碍重重——这是《报告》对当前保险消费困境最真实的情境勾勒。数据显示,超过六成用户因自身年龄增长产生风险意识,近六成因父母健康状况形成购险动机,而仅有5.36%的用户因销售人员主动联系产生购买意愿。

也就是说,保险需求是内生于生活风险的真实需求,而非外部营销制造的产物。但当需求试图转化为购买行动时,用户却面临三座大山式的决策障碍。

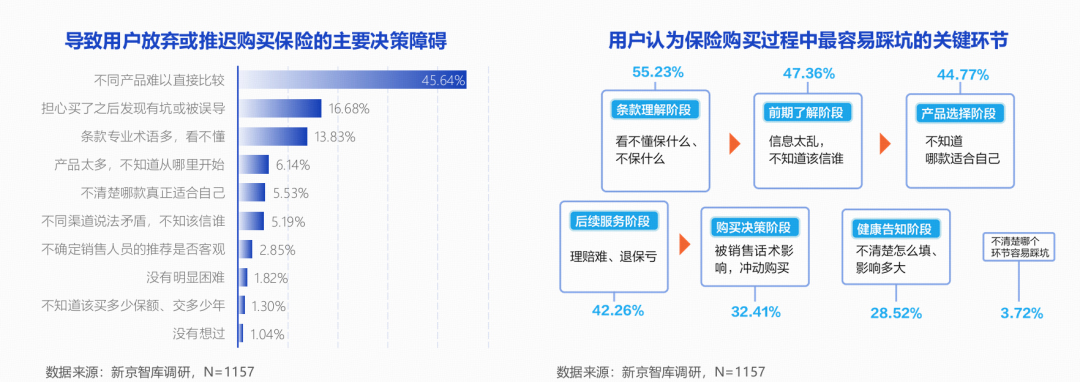

第一座大山,是对于理赔的焦虑,且焦虑的核心并非“赔多赔少”,而是“能不能赔”。《报告》显示,63.96%的用户担心保险公司“找理由拒赔”,超过半数对理赔边界不清。

第二座大山,是来源于保险产品本身,其大量的复杂条款理解构成了明显的专业门槛。《报告》显示,55.23%的用户认为“条款理解阶段”最容易踩坑。问题不只在于用户“不看条款”,而在于“看了也难以形成可执行判断”,近六成用户曾因“没看懂条款”而在事后才发现保障限制。

第三座大山,则是在海量的产品之下,难以匹配最合适自己的,产品比较易陷入信息迷宫。《报告》显示,45.64%的用户将“不同产品难以直接比较”列为放弃或推迟购买的首要原因。海量产品、复杂责任、非标表述,使用户难以建立有效的横向比较框架。

“用户不是不想买,而是不会选”——这一结论尖锐又准确,而上述从需求到购买的三座大山,通常存在相互强化的过程,使得决策过程更为艰难,从而使大量真实需求长期停留在观望阶段。

破局关键,独立、透明的三方测评强化信任,深蓝保五大维度系统解决决策难题

那面对上述保险购买的决策困境,用户期待什么样的支持?

独立、透明、可验证的第三方测评工具,为用户所呼唤。《报告》显示,62.32%的用户希望获得“专业、权威的第三方测评榜单”。而用户信任的核心标准也非常清晰,即“第三方独立发布”与“测评标准公开透明”。

在此背景下,以深蓝保为代表的第三方保险测评起到了重要作用,通过系统化、标准化的努力,回应这一市场期待。其将复杂保险契约“翻译”为可信的决策参考,让用户基于充分信息做出自主选择,打通从信息到理解再到决策的链条。要做到这一点,有五大维度不可或缺:

首先也是最重要的,是建立起客观、统一评价坐标系,深蓝保金榜围绕保障内容、投保规则、产品价格、公司实力四大维度,细化为192项测评细则。例如,在保障内容方面,通过深入拆解疾病覆盖范围、赔付条件、免责条款等,将冗长文本转化为可比较的结构化信息,使用户在不同公司、不同产品间有了可比的基础。

值得一提的是,深蓝保拥有150人全职测评团队,为此提供专业支持,目前已覆盖5大险种、15个细分榜单。

在统一的“度量衡”建立后,测评还需要扮演“信息中介”角色对信息翻译,将专业条款转化为用户易理解的通俗语言,尤其是将保险条款中隐蔽的、专业的责任边界、理赔条件,转化为用户可直观感知的风险提示与保障说明。这不仅降低了用户的学习成本,更缓解因“看不懂”而产生的困惑。

在海量产品之下,用户还期待真正找到匹配自己的产品,而深蓝保就通过依据不同人生阶段、健康状况、家庭角色,建立差异化测评模型,实现了从“千人一面”到“千人千面”的转变,以精准匹配解决“产品错配”的痛点。可以看到,即使是同一款产品,但在不同人群榜单中的表现可能截然不同,比如,一款适合年轻人的高性价比医疗险,但可能会因为健康告知严格而不适合为父母配置。

在解决用户对保险根本的理赔焦虑时,深蓝保的做法则是通过前置提示,让用户做到心里有数,提前建立合理保障预期。测评不仅说明“哪个好”,更提示“为什么好、好在哪里、适合谁”,同时明确揭示产品的局限性、除外责任及潜在理赔争议点。这种透明化的风险提示和合理的心理预期,正是化解“理赔焦虑”的关键。

随着保险产品也在不断更新和迭代,用户对信息的需求也是持续和动态的。深蓝保金榜自2019年上线以来持续更新超过74个月,累计测评产品超4550款,形成“月度评审、定期更新”的闭环机制。这种机制确保了其测评结论能紧跟产品迭代、条款变更与市场趋势,而非提供静态的过时信息。

其实,看似简单的测评背后,需要长期的标准一致,才能在用户心中建立起独立性与公信力。而这就需要以产品为先而非渠道为先,同时在保持稳定中持续优化。

渠道变革中价值跃迁,从信息中介转型行业基础设施,生态位升级背后信任第一

测评平台的价值远不止于为个体用户提供购险参考,长期、系统的测评实践,使其在行业生态中扮演着更为基础性的角色,成为了一个连接“专业保险知识”与“普通用户需求”的关键枢纽。

具体拆解这个“关键枢纽”的内涵,可以发现,其在三个层面发挥影响力:从微观层面来看,通过结构化、可视化信息降低用户学习与试错成本,缓解“理赔不确定感”;从中观层面来看,则是作为信息中介缓解市场不对称,推动竞争回归保障责任、服务体验等本质维度,同时也推动行业从“销售导向”转向“用户价值导向”;而从更高层面的宏观维度来看,则是在传统的保险需求端和供给端外,作为一个具有共识基础的“第三方评价坐标系”,成为反映市场变化的“行业体温计”。

拉长时间来看,作为第三方评价坐标系,还能容纳行业的发展变化历史,勾勒出行业的演进过程。深蓝保长期的数据积累,使其成为观察市场趋势的晴雨表,清晰映照出行业的结构性演进,其中,尤其值得关注的有三点:

一是保证续保长期化成为市场标配,短期医疗险过往常常因为周期为一年、续保缺乏明确承诺,使得用户面临较高的不确定性,而目前医疗险市场已从6年、10年保证续保发展到20年保证续保成为市场主流,长期保障已从差异化卖点演变为行业标准配置;

二是0免赔设计经过5年时间,现已发展为全面开花、场景细分,从仅限特定疾病到中端医疗再到重疾覆盖,目前已延伸到特需医疗、慢病管理等细分场景,明显提升产品差异化程度;

三是保障包容性增强,免健康告知产品实现快速扩容,其数量从2019年不足2款增至2024-2025年的36款,同比增长65%。尤其是“免健告+长期续保”组合的出现,显著收窄了带病人群的保障缺口。

这些趋势,在一定程度上,是从产品角度对行业高质量转型发展的总结。更重要的是,测评平台通过建立公开透明的比较体系,实质性地改变了行业竞争逻辑,推动竞争焦点从营销话术转向保障价值、服务体验等实质维度,而这又将进一步引导保险公司的资源分配,进一步推动行业形成“优胜劣汰”的健康生态。

换句话说,测评平台以代表用户真实需求的力量,提高了保险行业试错和创新的效率,使得整个保险交易过程变得更为清晰、高质、高效,同时,在产品真正的价值回归中,实现用户价值与行业价值的统一。

当前,寿险行业的渠道变革正在持续进行,个险渠道因代理人数量持续下滑等多重因素已失去行业第一的地位,银保渠道因高价值贡献后来者居上,新单占比超过60%。毫无疑问,未来渠道变革仍将深度进行,“多元并存、分工协作”或成为新生态,在这之中,测评平台或将占据自己独特的“信息底座”的定位和角色。其可以为各渠道提供共用信息框架,同时成为反馈市场变化的“体温计”和互联网直销的潜在入口。也就是说,它不仅可以成为其他渠道的工具和顾问,嵌入行业价值链,还可以真正站到用户这边。

归根结底,保险业发展的基石始终是“信任”二字,这份信任,既关乎谋一份具体保单背后的用户的托付,也关乎行业形象与持续健康发展的基础。而以深蓝保为代表的测评平台,其价值跃迁的深层意义正在于此——它们不仅是解决当下信息不对称的“工具”,满足用户自主选择诉求,更是重建行业长期信任的“基建工程”,真正助力行业让竞争回归保障本质,让选择权真正交还用户。