低利率时代大考:安顾携手普华永道发布白皮书,解码国际寿险资产负债管理百年实践与破局之道公司动态

当前,中国寿险业正面临低利率环境的深度考验。利差损压力、久期缺口、资本消耗,这些相互交织的挑战,正将行业推入一个从未经历过的生存测试。要从这场关乎生死的大考中突围,不仅需要本土智慧,更亟需成熟市场的百年实践提供镜鉴。

近日,安顾中国与普华永道合作发布的《低利率环境下,寿险公司资产负债管理思路:全生命周期重塑资产负债多维管理体系》白皮书(以下简称“《白皮书》”),恰好提供了这样的参照系。作为在欧洲成熟市场穿越多个完整利率周期的百年保险集团,安顾集团积累了深厚的资产负债管理实践经验。深耕中国市场二十年的经历,也使其对本土行业的痛点与转型需求有着切身体会。《白皮书》所提出的全生命周期重塑资产负债多维管理体系,为正处于深度转型中的中国寿险业,提供了既具战略视野、又富实践价值的破局之道。

从周期波动到生死命题:利率风险成为寿险业跨越周期经营核心必答题

寿险业的经营逻辑,从诞生之初就深深烙印着“跨越周期”的基因。与其他金融业态不同,寿险保单的存续期往往以数十年计,一张终身寿险,可能伴随被保险人走过百年人生。这种超长期属性决定了寿险公司不能追求短期利润的起伏,而必须以“百年老店”的心态,在经济周期、利率波动、人口结构变化等多重变量中寻求长期平衡。

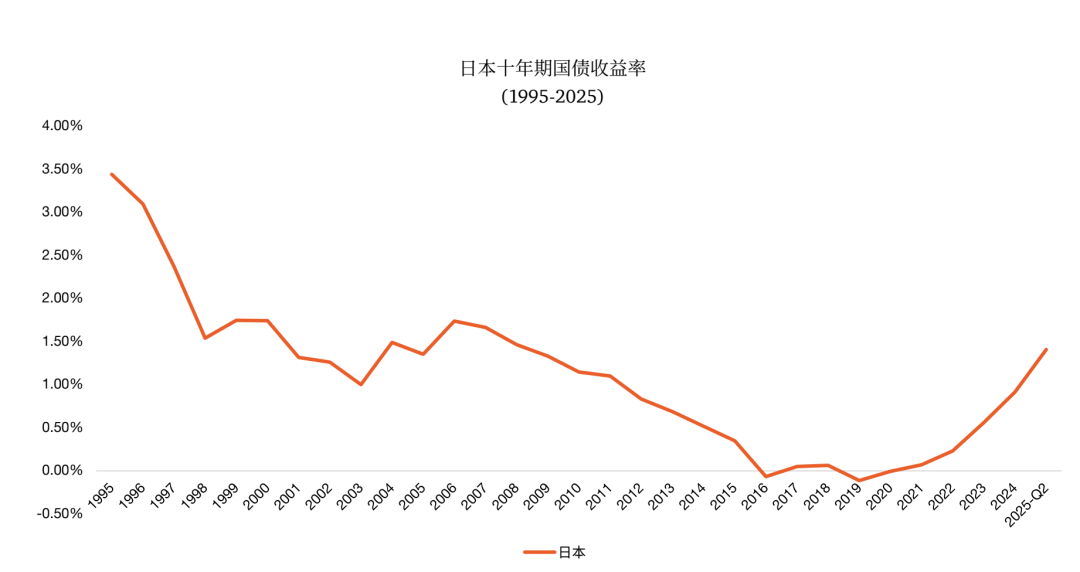

利率风险,正是贯穿这一长期经营过程的核心变量。全球成熟市场的经历早已印证,利率波动是行业必须面对的共同课题。据《白皮书》梳理,上世纪90年代以来,欧洲主要市场10年期国债收益率从8%左右跌至历史谷底,德国甚至出现负利率;美国利率历经多轮起伏,2020-2021年触及低谷后逐步回升;日本则在“失去的二十年”中深陷低利率泥潭,10年期国债收益率长期徘徊在低位。这些市场的经历印证了:利率风险并非单一方向的下行风险,而是双向波动的周期性风险,其对寿险业的冲击是根本性的。

对中国寿险业而言,利率冲击尤为剧烈。过去数十年,行业在经济高速增长与利率相对稳定的环境中,形成了“重保费规模、轻风险管控”的粗放模式,资产与负债管理长期处于“两张皮”状态。

如今,长期低利率已从“周期考题”演变为“时代大考”:2025年9月10年期国债收益率降至1.8%,较2020年大幅下行140个基点;存量保单中,大量2019年前4.025%预定利率、2023年前3.5%定价的产品,面临资产端收益下行与负债端成本刚性的尖锐对立,利差损风险持续累积。

更严峻的是,中国寿险业从未经历完整的利率周期考验,既缺乏应对长期低利率的成熟经验,也对利率反转可能带来的再投资风险、估值波动风险准备不足。在这样的生死关口,如何借鉴成熟市场用血泪换来的实践智慧,将其与中国本土实际深度结合,已成为整个行业无法回避的生存命题。

全球市场“三维路径”应对低利率:负债端降刚性、资产端提韧性、监管端强适配

近年来,低利率对寿险业的冲击已从表层的收益波动,深入到利差损暴露与资本持续消耗的核心层面。对于依赖利差收益为主要利润来源的寿险行业而言,利率下行直接导致资产端收益难以覆盖负债端的刚性成本,存量高预定利率保单的利差损风险逐步显性化,而资产负债错配引发的估值波动,又进一步加剧了保险公司的资本消耗压力。在这样的行业背景下,资产负债管理不再是寿险公司内部的专业技术环节,而是上升为决定企业能否穿越利率周期的核心竞争力。

上世纪90年代以来,欧美亚洲等成熟寿险市场相继步入长期利率下行周期,也在此过程中积累了应对低利率环境的丰富实践经验。经过数十年的探索,逐步形成了“负债端降刚性、资产端提韧性、监管端强适配”的三大核心路径,这些经验也为处于转型关键期的中国寿险业提供了重要的参考。

在负债端,成熟市场的核心动作始终围绕“降低刚兑、风险共担”展开。《白皮书》统计,德国将寿险最高定价利率从2000年的3.25%逐步降至2022年的0.25%,日本则把新产品预定利率从80年代的6%下调至90年代末的2%以下,利率下调背后,是对寿险经营逻辑的根本调整——通过降低新增负债的刚性成本,从源头上缓解利差损压力。与此同时,德国缩短递延年金保证期、英国推广投连险,这些产品结构的优化动作,让保险公司与保单持有人共同承担部分利率风险,构建起“低保底+浮动收益”的风险共担机制。这种机制的建立,打破了寿险行业长期以来“刚性收益承诺”的经营惯性,让寿险产品的收益与市场利率形成更灵活的联动,这也是低利率环境下负债端可持续发展的核心逻辑。

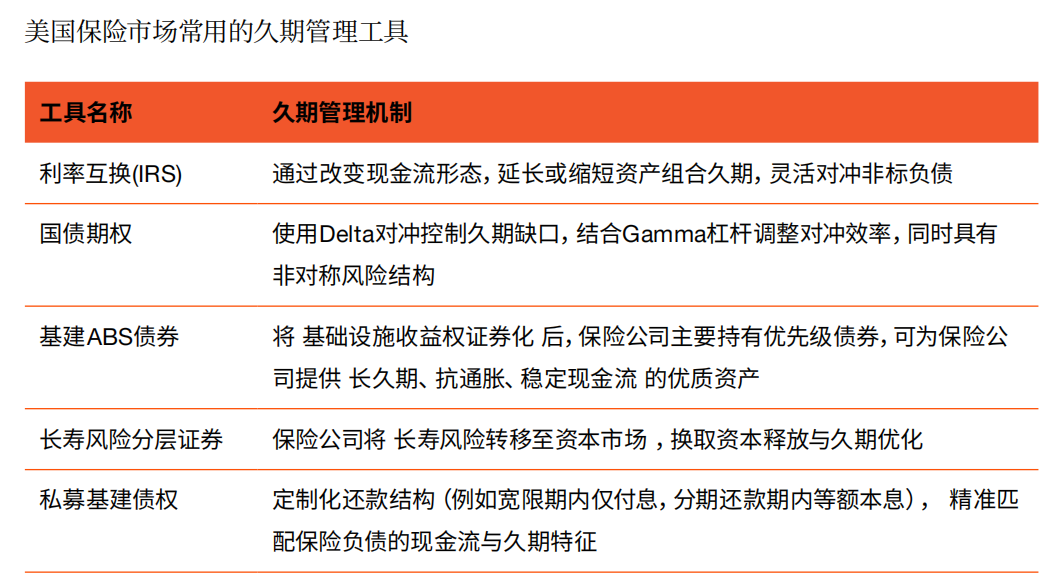

资产端的破局则需要“广度”与“精度”的双重考量。据《白皮书》梳理,美国寿险公司2023年将20年以上超长期债券的配置比例提升至39.6%,这一动作通过长久期资产匹配来对冲利率波动的影响;而日本寿险业在2014-2023年实现海外资产平均收益率3.51%,体现了资产配置的广度价值——通过全球资产布局弥补本土低利率带来的收益缺口。欧洲公司布局基础设施、私募股权等另类资产,美国则进一步运用国债期货、利率互换、国债期权等衍生品工具,以及基建ABS债券等结构化产品对冲利率风险、优化久期匹配,进一步印证了资产端转型的关键:既要拓展多元配置领域以提升收益韧性,也要善用金融工具实现精细化的久期管理,二者缺一不可。

监管端的配套举措则为行业转型提供了必要的缓冲与约束。《白皮书》显示,德国监管机构设立“利率附加准备金(ZZR)”,在市场利率低于准备金折现率时要求保险公司增提准备金,这一制度将低利率风险前置,避免了风险的集中爆发;美国要求变额年金准备金使用超一万个随机情景建模,通过严苛的量化标准确保风险充分覆盖;中国台湾地区为IFRS17实施设置15年过渡政策,更是为行业消化存量风险预留了时间窗口。这些监管动作的背后,是“市场化约束+缓冲机制”的平衡思维——既通过市场化规则倒逼保险公司提升风险管理能力,又避免了政策急转弯引发的行业系统性风险,这也是监管层在利率周期中应有的调控智慧。

将目光拉回中国内地市场,寿险业在低利率压力下已然陆续启动转型探索,但行业分化的特征尤为明显。

监管层面,《保险资产负债管理监管暂行办法》构建起量化监管指标体系,将资产负债管理的要求从“软倡议”转为“硬约束”,推动行业向精细化管理迈进。《关于优化保险公司偿付能力监管标准的通知》从差异化调节最低资本要求、优化资本计量标准和优化风险因子。今年落地的“预定利率与市场利率挂钩机制”,让产品定价真正与市场利率联动,打破了过往定价与市场脱节的问题。

行业实践中,头部公司展现出更强的转型能力,将资产负债管理纳入公司治理核心,2025年上半年部分头部公司个险渠道分红险首年期交占比超50%,通过缩短负债久期、推广浮动收益产品降低成本刚性,资产端还聚焦超长期债券、基建资产布局,形成了较为系统的应对策略。

但中小寿险公司的转型之路却步履维艰。资本金薄弱导致其负债成本居高不下。据《白皮书》调研,77%的中小公司2024年负债有效成本率处于3%-4%区间,而专业能力的不足又让其难以运用衍生品等工具优化资产配置,负债成本高企与投资机会有限的矛盾愈发突出。

这种“头部引领、中小跟随”的格局,反映出国内寿险业的资产负债管理转型仍处于初级阶段,尚未形成全行业系统化、规模化的变革态势。对于中小公司而言,如何依托自身资源禀赋找到差异化的资产负债管理路径,将成为其能否在利率周期中存活的关键;而对于整个行业,如何借鉴国际经验并结合本土市场特征,构建起适配低利率时代的资产负债管理体系,更是需要持续探索的核心课题。

破局之道:重塑资负多维管理体系,将资负管理置于企业管理核心位置

低利率环境下,中国寿险业的资产负债管理转型早已超越单一工具调整,走向全流程系统化体系搭建。这既是应对利差损、资本消耗的现实选择,也是行业从“规模导向”转向“价值导向”的必然要求,核心在于思维革新与全业务链条协同治理,而非简单复刻成熟市场模式。

从行业经营底层逻辑看,资产与负债端的双向适配是管理核心。寿险业负债成本刚性与资产收益波动的矛盾,根源在于两端决策脱节——过去产品研发忽视投资匹配能力,投资决策脱离负债久期约束,这种“两张皮”状态在低利率下被放大。因此,负债端需打破“高保证收益”惯性,转向“低保底+浮动收益”的风险共担模式,同时加大保障型产品布局;资产端则要在“多元配置”与“久期匹配”间找平衡,通过拓展投资边界、运用金融工具对冲风险,实现收益与安全兼顾。

《白皮书》正是围绕“资产端与负债端本位提升”展开体系化设计,为行业双向适配提供了思路指引。从实践来看,不同规模公司路径各异:中小寿险公司受资本金和专业能力限制,将分红险作为转型核心,九成受访公司将其列为优先产品,这是对白皮书“风险共担”逻辑的本土化落地;头部公司则有能力拓展海外、另类资产配置,运用利率互换等工具对冲风险,但也需警惕白皮书警示的“高收益陷阱”——部分公司为覆盖负债成本盲目配置高风险资产,反而加剧经营不确定性。

财务与资本效率的精细化管理,是低利率下资产负债管理的另一核心。新准则落地后,资产与负债评估更趋市场化,会计错配成为行业显性痛点。《白皮书》指出,传统险若未合理使用OCI选择权,分红险若未对对应资产采用公允价值计量,财务报表便无法真实反映风险敞口。在此背景下,寿险公司需优化会计政策,同时将偿付能力要求贯穿管理全流程,通过压力测试、随机情景建模等工具预判资本充足性,推动资本管控从“规模导向”转向“效率导向”。

全生命周期闭环管理,则指向行业内部管理机制的深层变革。长期以来,产品研发、投资决策等环节各自为战,资产负债管理委员会常沦为“议事机构”。而《白皮书》构建的“事前规划—事中追踪—事后评价”机制,正是破解这一困局的关键:将资负管理置于企业管理核心位置,产品研发前做投资可行性论证,投资决策前评估负债匹配要求,经营考核纳入资产负债匹配度指标,推动从“部门本位”转向“全局协同”。

“兵无常势,水无常形”。正如安顾中国首席执行官思勇明(Jürgen Schmitz)所说:“中国市场的破局之道既源于对本土需求的深刻洞察,也离不开对全球智慧的开放借鉴。”安顾希望通过《白皮书》对国际先进案例的梳理与剖析,为中国同业提供一份兼具前瞻性与实操性的参考,助力行业在不确定性中锚定方向,共同推动从规模导向到价值导向的转变,构建更具韧性的商业模式。

唯有将全球经验转化为贴合自身的具体实践,才能构建起适配低利率时代的资产负债管理体系,让行业在利率周期波动中实现稳健发展,践行“保险姓保”的行业初心。