连接,就是最好的服务,腾讯微保做好数字理赔新基建公司动态

理赔,这个保险价值最终兑现的环节,长期承载着用户最复杂的情绪,从出险时的焦虑,到索赔时的迷茫,再到等待时的不安……如何将这些摩擦与不确定转化为安心与确定,正越来越成为衡量一家保险机构真正价值的核心标尺。

近日,腾讯微保发布了2025年理赔服务报告,数据显示,2025年通过腾讯微保小程序累计理赔的金额达84亿元,同比增长35.48%;累计接收理赔案件2576万,同比增长45.21%;累计理赔人数突破千万,达1090万,同比增长56.16%。数据的增长,表明用户更加习惯也更加认可线上理赔的便捷性,而这其实源于腾讯微保在这几年持续打磨升级的“微保安心赔”服务。

今天,在2026微信公开课PRO现场,腾讯微保还分享了其“连接即服务”的产品理念,介绍了其发挥生态优势,以不同类型的理赔场景为中心,以支付关键环节为枢纽,用技术和生态把保险服务往前推、往场景里嵌,这一步步稳扎稳打对于医保与商保支付体系的创新实践,让保险服务变得简单、好用,让消费者对保险的信任感大大提升。

连接即服务,上线微信支付场景内全国首个商保直付快捷通道

在用户至上的年代,保险中介机构如何真正为用户创造价值,答案就在于理赔。如何让用户理赔得更加安心、更加省心?脱胎于国民级社交应用微信的腾讯微保给出的答案是:连接即服务。

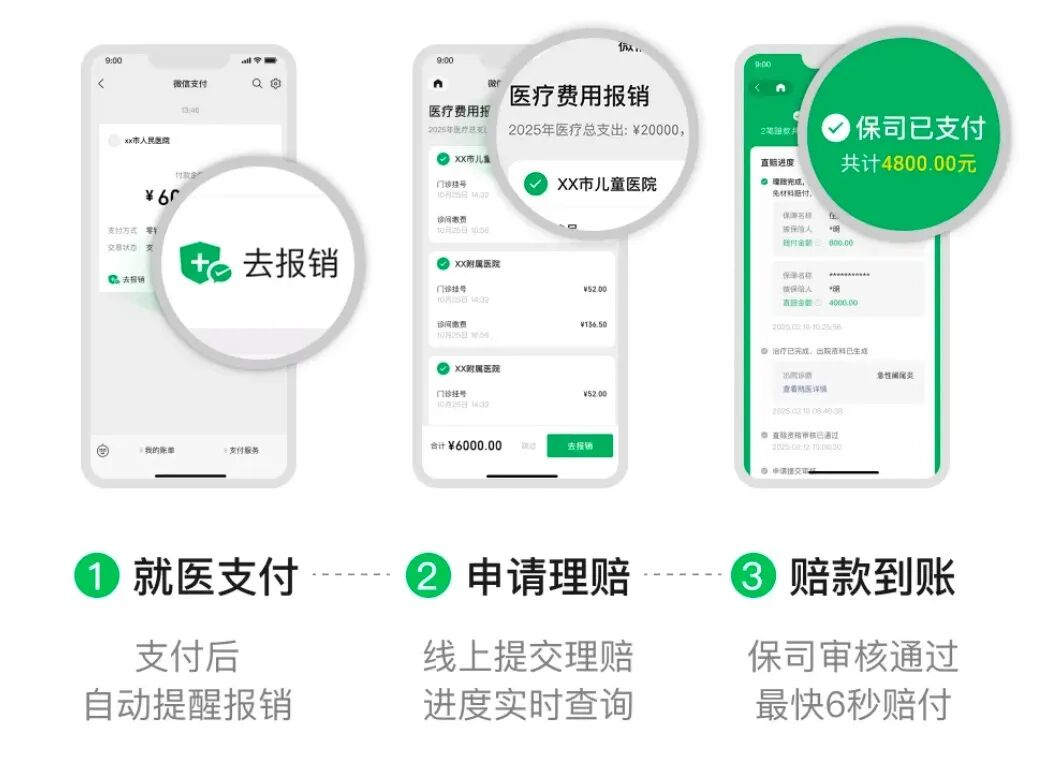

2025年,朝着让理赔越来越简单,直到近乎“无感”的目标进发,持续升级“微保安心赔”在线理赔服务。在医疗理赔方面,腾讯微保联合微信支付,重磅打造微信支付场景内全国首个商保直付快捷通道,首批上线深圳市南山区人民医院等四家深圳本地医院。

通过商保直付快捷通道,患者在试点医院出院结算时,就可以实现“支付即理赔”,在完成医保报销的同一时间,结算其商业保险报销部分,完全不需要事先垫付,免去事后申请理赔的麻烦。

对于用户来说,“一键理赔”可能只是需要花费几秒钟在屏幕上进行点击的简单操作。对于腾讯微保来说,“一键理赔”背后的商保直付建设却并非一蹴而就,而是“微保安心赔”体系经历多次升级迭代,打通医院、用户、险企、支付多方数据服务壁垒后的最新成果。回顾过往可以发现,为了践行“简单透明、全程陪伴”理念,腾讯微保已进行了四年努力。

2022年,腾讯微保上线“微保安心赔”在线理赔服务,打通了从“投”到“保”的全流程,给用户提供标准的线上理赔工具包。从怎么准备材料,到进度查询,再到有争议时如何协助,“微保安心赔”都给出了明确指引,从而建立用户和平台之间的数字化联系,为用户构建“保险理赔可以同更高效的中介工具来进行”的认知,也为后续的理赔服务升级打下基础。

2023年,腾讯微保再度升级“微保安心赔”,联合微信支付、保险公司推出“微信快赔”服务,在行业里率先实现从被动“人找理赔”到主动“理赔找人”模式转变。用户付完医疗费用后即可直接跳转理赔页面,最快6秒即可完成理赔;在理赔时,“微信快赔”还支持一键导入发票。

2025年,“微信快赔”同样迎来时效承诺再升级,理赔覆盖全国医院,实现门诊1日赔、住院3日赔。此外,“微信快赔”最新实行超时即补,特定保险产品一旦发生结案超时,平台将按日向用户额外支付心意金。

这几年,腾讯微保追求精益求精,不断向深升级理赔服务,从搭建“安心赔”线上工具,到推出“微信快赔”实现理赔场景触发,再到试点“商保直付”追求理赔无感结算,其核心逻辑始终一脉相承,就是“连接即服务”,每一次新服务、新升级的推出,都是因为连接上了新的节点:连上用户、连上场景、连上数据、连上系统。

“连接即服务”模式,也让商业保险得以在医疗服务的最终结算环节实现无缝接力和实时补充,深度诠释了其在多层次医疗保障体系中的补充保障定位。从更深层次看,以连接本身驱动服务进化的模式,将复杂理赔过程转化为确定无感的体验,本质上也是对信任这一保险业基石的回归,腾讯微保这两年的实践表明,在“报行合一”的时代,最大的创新可能不在于设计多么复杂的产品,而在于如何用最简洁可靠的模式,打通保险价值传递的“最后一公里”,让保障可信、可感、可得。

用完即走,“车险全量理赔”工具做好数字基建

延续“连接即服务”在医疗理赔场景中追求无感体验的逻辑,腾讯微保将这一理念同样扩展至车险理赔这一更加高频的领域。与医疗理赔聚焦于支付环节不同,车险理赔服务的用户痛点更加前置。

传统模式下,车险销售渠道众多、购买方便,但车险理赔服务却长期面临保单分散、查询不便、理赔繁杂等问题,细碎的服务严重制约着用户的理赔体验。对于用户而言,购买车险时的便利,往往会在理赔时转化为寻找入口、适应不同流程的麻烦。行业数据显示,2024年车险消费投诉中,因价格不透明、服务承诺不兑现的投诉占比高达30%。

传统车险服务的“割裂感”,很大程度上源于销售与服务的分离,用户在A渠道购买的保险,出险时往往需要面对B渠道的流程,或依赖代理人协助。这种不确定性,在事故发生的慌乱时刻往往会被放大,用户需要额外花费精力去寻找正确的理赔路径。

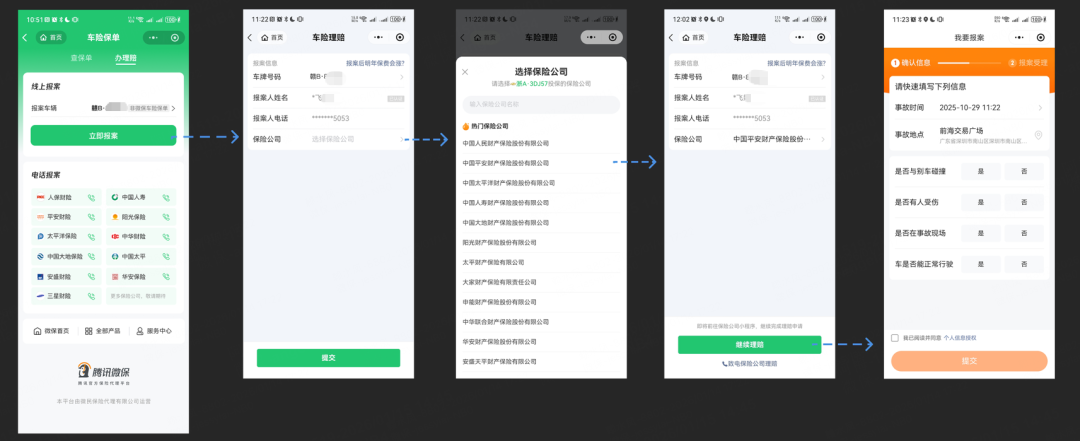

在此基础上,腾讯微保联合保险公司,开始探索“车险全量理赔”服务工具。

对于用户来说,一款好用的车险报案理赔工具,应该具备普适的特点,尽量降低使用门槛,专注于解决报案理赔这一核心的问题。为了协助用户迅速获得无差别的车险理赔服务,2025年,腾讯微保借助微信生态优势,探索升级具有公共产品属性的“车险全量理赔”服务工具,支持为非微保保单用户服务。只要有车险理赔需求,都可以通过腾讯微保小程序入口,享受统一线上发起不同保险公司的车险理赔报案服务。

“车险全量理赔”,同样强调“无感体验”的服务逻辑和工具性特点,就像一台数字世界的公共电话,只在需要的时刻被拿起,用户用其完成报案后便可离开,整个过程干净利落,没有多余的营销打扰和后续纠缠。

近年来,“线上化”逐渐成为车险服务的必选项,优秀的线上车险服务应该是什么样?作为互联网出身的保险中介,腾讯微保显然更加理解近年互联网用户的消费行为,轻量、简约、稳定、及时、无感的工具才是当前互联网用户的真正喜好。用完即走,连接但不纠缠,与用户保持适当的服务边界,恰恰意味着真正的信任。正如微信创始人张小龙所言:“任何产品都只是一个工具,好的工具就是应该最高效率地完成用户目的,然后尽快离开。”

对于行业来说,腾讯微保在车险理赔中探索“连接即服务”的努力,也超越了单一功能性、渠道性的增添,其在验证一个保险服务平台在行业中的新角色可能性:即从一个以销售为中心的渠道,更多地向以服务为中心的基础设施演进。

“用户为本”,连接多方伙伴迈向高质量服务新阶段

近年来,监管部门持续推动全行业“报行合一”,旨在引导保险业告别粗放扩张与费用驱动的旧模式,回归保障本源,通过提升服务效率和专业能力来实现可持续增长。在这一宏观背景下,行业的竞争焦点必然从“如何卖出更多保单”转向“如何更优地服务保单”。

小胜靠智,大胜靠德。对于当前的保险中介机构来说,价值创造必须超越佣金和渠道的博弈,回归到服务根基上,践行以人民为中心的服务观,发挥好行业协同作用,将自身定位成高效、可信的价值连接器和效率提升器,不断消除服务断层。

腾讯微保在理赔服务上实现价值的起点,也正是建立在正确理解当前理赔挑战的基础上。传统模式下,理赔是一个典型的“高摩擦”区域。对保险公司来说,大量人力与时间成本沉淀在单据接收、信息录入、进度查询响应等机械化环节,运营效率天花板触手可及;对用户而言,冗杂的理赔流程则往往意味着各种不透明的“黑箱”操作、繁琐手续以及多轮低效沟通。这种在供需两侧同时存在的低效困扰,根源就在于信息传播与理赔流程中存在的连接“梗阻”。

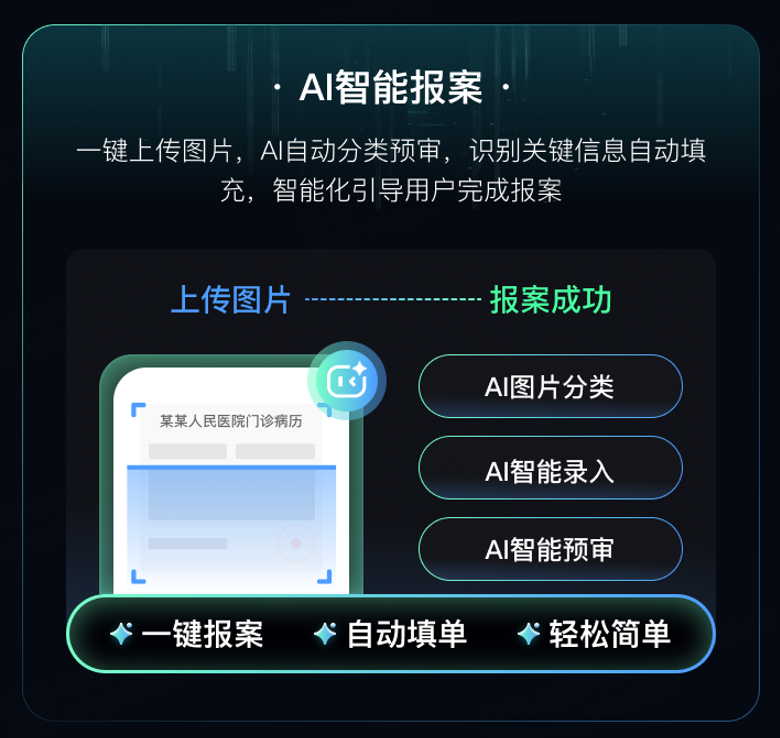

“连接即服务”的最终价值,在于同时撬动用户体验与行业效能提升。2025年理赔报告显示,腾讯微保借助AI驱动智能理赔,通过提供AI智能报案、AI理赔咨询、AI理赔解读等工具,不断提高理赔服务的效率。

从用户体验角度看,腾讯微保平台的服务价值体现为确定的获得感,无论是出院时实时结算的“商保直付”,还是支持全网车险保单报案的“全量理赔”工具,都将理赔承诺转化为踏实的服务体验,用户无需成为保险专家,也能顺畅地获得理赔。从行业协同角度看,腾讯微保把不断进行效率提升的,大量标准化、规模化的前端服务,以数字基建的形式,开放给合作保险公司,直接帮助其降低了在理赔受理、资料审核、人工客服等方面的运营成本。

向更深处挖掘,腾讯微保发挥协同作用,做好保险业高质量发展服务工具的底层逻辑,也正是源于腾讯生态对于“用户为本”的产品理念,本质上是腾讯的价值观在保险领域的自然延伸。背靠微信生态庞大的公域流量,腾讯微保拥有的不是只有令人艳羡的触达能力,更关键的是其为用户和保险公司构建了一种基于用户主动意愿的连接“场域”。在这个“场域”中,一切服务必须足够轻、足够好用,才能获得用户的停留,平台的角色更倾向于提供清晰的信息和可靠的工具,而非强势的推销。

也正是基于腾讯的独特基因,腾讯微保所倡导的“连接即服务”才得以带有强烈的工具属性和服务属性。其最终目的,也正是通过开放协作,一端深入场景理解用户需求,一端开放能力促进行业效率提升,最终溶解保险服务链条上的所有痛点,让保险服务像能够更便捷、更稳定地融入国民生活。