最强互联网金融监管来了!拒绝平台垄断,约束算法推荐,让金融的终归金融公司动态

继《金融法(草案)》发布之后,《金融产品网络营销管理办法》又重磅发布,针对所有类型的金融产品网络营销工作,做出详细规定。其核心方式在于厘清权责边界,让平台与金融的边界更加清晰,同时又压实各自的责任,针对常见问题一网打尽。

八大部门包括中国人民银行会同工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局联合制定了该新规,同时约定各司其职,保证落实到位。新规自2026年9月30日起施行。

厘清权责边界,让平台的归平台,让金融的归金融

金融产品通过网络进行销售最大的问题之一,就是模糊了“互联网平台”与“金融”之间的边界,进而给风控留下隐患。《金融产品网络营销管理办法》最核心的工作之一,即厘清金融机构与第三方互联网平台的权责边界。

一方面,要求金融机构应当确保业务独立、技术安全;另一方面,要求第三方互联网平台不得违规介入或变相介入金融产品销售环节,也不得就金融产品与金融消费者和投资者进行互动咨询,更不得与金融机构产生品牌混同。

其一,互联网平台不得介入金融产品咨询、销售环节;金融机构不得免除自身责任

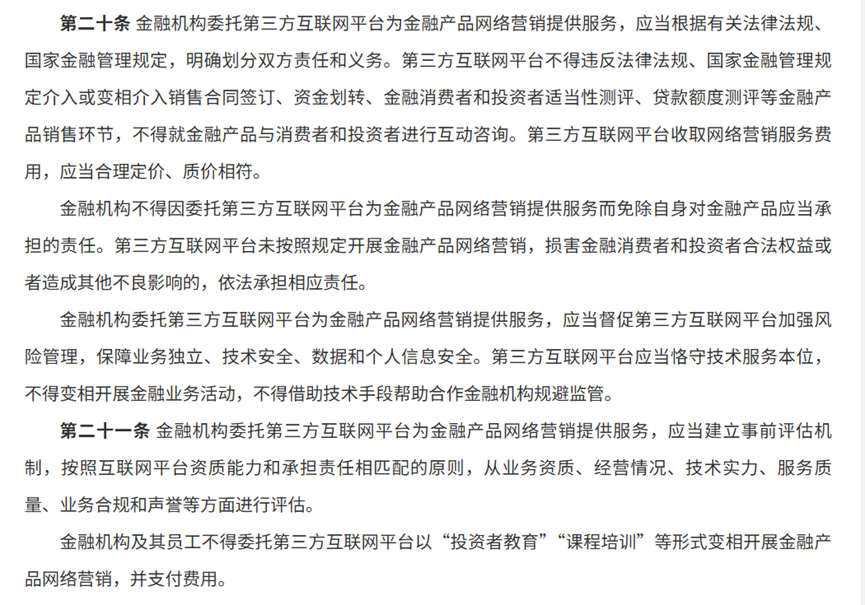

依据《金融产品网络营销管理办法》,金融机构应当确保业务独立、技术安全,加强对合作平台的事前评估和持续管理,要求第三方互联网平台不得违反法律法规、国家金融管理规定介入或变相介入销售合同签订、资金划转、金融消费者和投资者适当性测评、贷款额度测评等金融产品销售环节,不得就金融产品与金融消费者和投资者进行互动咨询。第三方互联网平台收费要定价合理。

此外,金融机构及其员工还不得委托第三方互联网平台以“投资者教育”“课程培训”等形式变相开展金融产品网络营销,并支付费用。

其二,金融机构品牌要独立!互联网平台须以清晰、醒目的方式展示金融产品提供者名称

互联网平台坐拥流量优势,在金融产品的网络营销中,往往具有绝对的话语权,为打造互联网平台自己的IP,保险公司与之合作定制产品,却往往不能拥有自己的姓名,导致很多时候消费者只知道平台,却不知道背后的保险公司。《金融产品网络营销管理办法》对此种现象予以坚决纠正,要求“应当保障金融产品品牌独立”,“第三方互联网平台应当以清晰、醒目的方式展示金融产品提供者名称或相关标识,避免金融消费者和投资者产生品牌混同”。

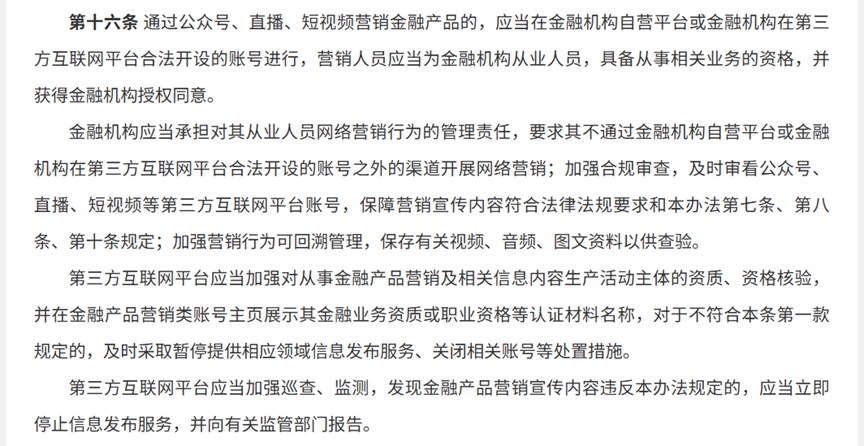

除第二十条外,第九条还规定,金融机构应当通过官方渠道披露并及时更新本机构通过互联网进行营销的金融产品基本信息及其委托的第三方互联网平台信息、营销使用的通信码号资源等,并通过客服热线或自营平台为金融消费者和投资者提供金融产品信息查询和核实渠道。

第三方互联网平台应当以清晰、醒目的方式真实、准确披露委托其为金融产品网络营销提供服务的金融机构基本信息,并为金融消费者和投资者提供金融机构的官方网站网址、客服热线等联系方式。

其三,压实金融机构责任

无论营销形式怎样变化,金融机构作为持牌机构,其责任,始终不能忽视。

规范销售行为,严禁将保险产品与其他产品简单类比,禁止使用“低风险”“高收益”等诱导性词语

销售误导始终是金融产品网络营销中最常见的问题之一,很多似是而非的话,常常让消费者做出错误的投资决策,或者事后发现产品本身与自己的理解存在很大差异,这导致互联网金融领域一直都是消费投诉的重灾区。

《金融产品网络营销管理办法》第十条,针对网络营销内容中常见的一些误导性内容进行禁止,总共八条,其中,尤其值得保险业关注的是以下三条:

第十条 制作网络营销内容不得有以下行为:

(四)夸大保险责任或保险产品收益,将保险产品收益与存款、资产管理产品等金融产品简单类比;

(六)涉及分期付款的,通过片面宣传首期费用优惠等方式诱导消费;

(七)使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等诱导性用语;

不能简单类似其他产品,不能片面宣传首期优惠,不能使用“高收益”“低风险”等词语,招招直指保险业常见问题。

当然,经过多年整顿,现在的保险产品网络营销合规程度已经显著提升,金融机构、互联网平台基本都能做到表面的合法合规,但业内人士都很清楚,表面合规之下,依然存在大量的“暗坑”,依然有大量的投诉。事实上,只要有营销有表达,就一定误解,尤其是保险产品本身很复杂,进一步推高了理解门槛,如何努力降低理解难度,如何减少销售误导,将是保险业永远的课题。

给“算法推荐”上紧箍咒,禁止诱导过度消费,须提供多种选项

“算法推荐”让人欢喜,也让人警惕,《金融产品网络营销管理办法》直接对互联网平台的“算法推荐”开刀,要求强化针对算法本身的约束。

第十三条明确规定,“应用算法推荐技术开展网络营销的,不得设置诱导金融消费者和投资者过度消费的算法模型。向金融消费者和投资者发送营销信息或者拨打营销电话的,应当提供拒收或者退订选择。金融消费者和投资者拒收或者退订的,不得以同样方式再次发送营销信息或者拨打营销电话。”

此外,新规还明确,“应用算法推荐技术向金融消费者和投资者进行营销的,应当同时提供不针对其个人特征的选项,或者提供便捷的关闭算法推荐服务的选项”,警惕算法霸权,给消费者个人提供更多选择空间。

针对争议不断的“弹窗”问题,新规也做出明确“开展网络营销不得影响他人正常使用互联网和移动终端。以弹窗广告形式开展网络营销的,应当显著标明关闭标志并提供一键关闭功能”。