销售不够,误导来凑?买保险必须要避开的12大套路政策解读

保险费明年必涨!想上保险还没上的客户,请关注央视1套,2套,13套,保险费率调整,保监会红头文件已经下发。保费上调已经成为‘公开秘密’。

重大疾病保险费率上调48%,也许就差那么几天,本来3000元可以购买10万保额的,却因为拖延了几天变成4400元才能买到。每年就要多支付1400元,20年就会多支付28000元。保费会越来越高,因为医疗费越来越高!别的不要再想了!

……

自去年3月开始,保监会不断收紧中短存续期产品,2017年“134号文”(即《中国保监会关于规范人身保险公司产品开发设计行为的通知》)印发后,众多保险公司更是需要在10月1日之前停售大量快速返还产品以及所有附加万能险以及附加投连险,业绩压力陡然加大。在10月1日之前尽可能多的完成全年任务成为诸多险企的典型心态。加上行业转型期个险渠道再度“走红”,个险人力暴涨,销售误导有所抬头。

根据保监会公布的上半年投诉数据显示,人身险公司上半年投诉总量为23433件,超过80%投诉反映的主要问题与销售误导相关,包括夸大保险责任或收益、以其他金融产品名义进行不实宣传、营销扰民等。

如今,距10月1日仅剩40余天时间,在这之前,恐怕还将有一波销售误导来势汹汹,『慧保天下』整理了4类12种常见的销售误导行为,提醒大家注意识别,远离套路。

误导、虚假宣传

1、帮助投保人隐瞒病情、降低职业类别投保,甚至代替签字;

2、夸大保险责任、回避除外责任,导致保户不知道真实的保险责任;

3、宣称产品预定利率高,但是利率高不代表保费一定低,不代表实际的高收益;

4、宣称产品保障全面,实质是把好几份合同钉在一起;

个别保险代理人在销售保险产品时,为了把握“来之不易”的机会,会帮保户隐瞒病情,或者降低职业类别方便迅速签单。保险公司虽然有核保环节,但是真正出现问题,其解释也往往是保户隐瞒病情,保险公司有权解除合同,保险公司不同意给付保险金,但同意退还保单的账户价值(即现金价值)。该类行为大多出现在健康险产品的销售环节,最终结果往往是保户感觉受骗而进行投诉,长期累积必然直接影响保险行业的形象。

现阶段,国人保险意识虽有上升,但是真正了解保险产品的人毕竟是少数。加之,近两年万能险、投连险的异军突起,更多国人将保险作为一种理财产品在投资。营销员在销售产品时往往会将演示利率、预定利率当作实际利率进行宣传,甚至将“万能险”描述为无所不能的汇集医疗、健康、投资等功能于一身的明星产品。但是,真正等到产品到期后,保户得到的实际收益与宣传差距颇大,后续的投诉陆续跟来,给整个保险业形象造成了更多的负面影响。

过度包装

5、宣称产品第一、最好、最全面、最便宜;

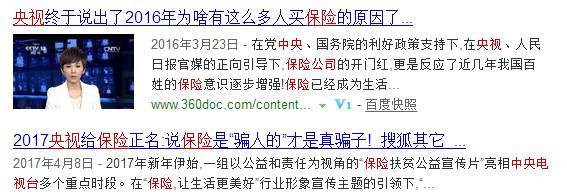

6、断章取义中央电视台、人民日报等权威媒体报道,为保险业、保险产品背书;

7、不断展示公司奖项或产品奖项,过度宣传附加服务而忽视产品本身;

近几年,随着保险热度上升,“保险”相关内容在央视和人民日报等权威媒体的曝光频率不断增加。保险营销也借势走上“高大上”之路:营销员断章取义,将这种正常的曝光“升华”成销售手段,利用央视等权威媒体“背书”来增加信誉度,让投资者“放心”——这是保险营销惯用的一张牌。保险是合法的金融产品,哪一天不需要权威媒体背书,保险业才真正算获得国人认可。

“新推出的XXXX产品,绝对秒杀其他公司同类产品”、“xx保险公司刚刚获得了xxxx奖项”……类似种种话术,也是营销员自我包装的表现。如同借央视等背书,类似行为是不断强调公司多么厉害,产品多么神奇,但这恰恰弱化了保险产品自己的“势”,是一种对保险业的不自信。

目前国内保险市场有200多家保险公司,保险产品更是数不胜数,但是各家保险产品同质化严重,这或许可以解释为什么营销员一定要到处强调公司实力、产品能力。

诱导购买

8、赠礼、返佣,虽然被告知是违法行为但仍然难以根治,保户可能因小失大;

9、称自己也投保了某产品,“以身作则”式宣传,但不是每款产品都能匹配每个人;

以礼品、返还佣金等手段诱导保户购买保险产品屡见不鲜,比较常见的比如近段时间购买车险赠送油卡,虽然相关法律法规都对该种行为明令禁止,且屡屡整治,但是成效不大。

如果说车险销售赠送油卡还可以让消费者获得一定实惠,人身险赠礼则有时候更像是“买椟还珠”,为了“赠礼”投保保险产品,容易导致保户为了一时的利益忽略了保险的真实用途,为后续“恍然大悟”奋起投诉埋下了伏笔。

配合保险营销,很多礼品公司赚得盆钵满盈,推出的礼品也越来越花样繁多:端午有端午礼包,中秋有中秋礼包,凡是节假日都成为营销员抢购礼品的旺季。为拼业绩,营销员不惜自己花费不菲成本,促成了业绩,也成就了礼品公司。

造谣传谣

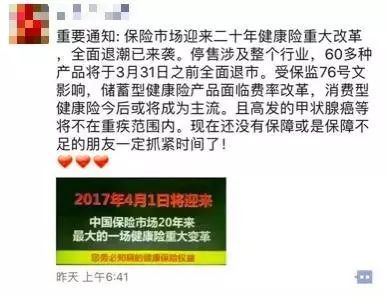

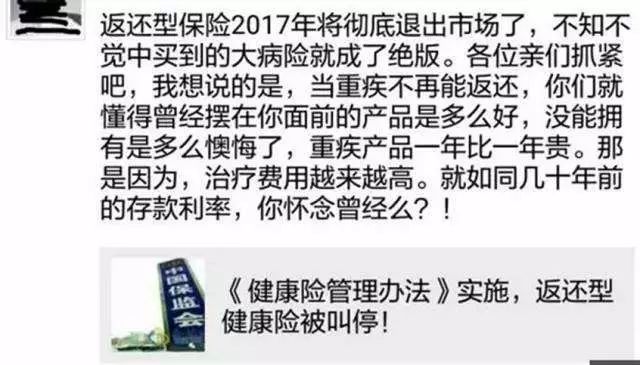

10、造势停售、涨价、限购消息,传播虚假信息

11、无限扩大某条涉及保监会新闻,造成保户歪曲新闻理解;

前段时间,朋友圈里一条消息广泛流传:“《健康保险管理办法》于2017年1月1日起实施,返还型健康险即将停售,此后所有健康险均为消费型,有病赔钱,没病返本的时代已经终结……”,一些营销员借用“返还型健康险”表述混淆健康保险的特点和作用,并以此为产品“停售”造势,实为虚假宣传,借机促进产品销售。

该谣言一时之间愈演愈烈,保监会不得已出面辟谣,要求保险公司不得借用自查整改时机,虚假宣传,采取产品“炒停”等营销策略违规开展保险业务,违背保险最大诚实信用原则。

“134号文”成借口

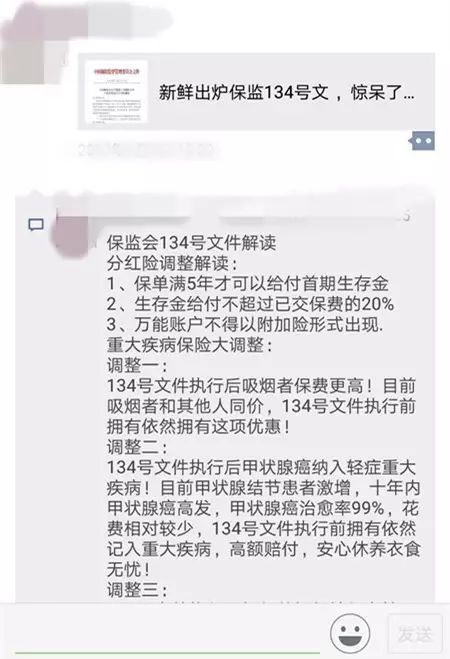

12、假借“134号文”,称保险产品即将涨价。

近期,“134号文”又开始刷屏——本是为推动“保险姓保”而产生的一个文件,不成想却成为销售误导的由头。

真正的“134号文”是什么意思,有什么内容,作为消费者根本不可能去考证,就算看到的“原文照片”,实际上可能已经被万能的p图术处理过了,里面实际夹带了销售目的。到底“134号文”为何方神圣?请看《姗姗来迟的人身险产品大整顿:斩断快速返还、拿下附加万能》,没错!『慧保天下』早在文件出台第一时间就做出了最全面的解读。

“134号文”字数虽不多,但针对目前市场上多种有可能“异化”为理财险的人身险产品都做出了明确的规定,总之,这一回,光讲“保险姓保”是远远不够的,所有的人身险产品都要回归传统的设计思路以及设计理念。其中,引发人们最多关注的有两点:一是两全险以及年金险5年之内不得返还,二是万能险以及投连险不得以附加险形式存在。

保监会继续强化“保险姓保”理念,进一步压缩中短存续期产品的生存空间,而在10月1日之前必须停售的产品多是不符合该规定者,与“涨价”“太好而停售”没有任何关系,以此为理由进行宣传,典型的销售误导无疑。