平安狂撒近500亿,国寿暴涨30%!五大上市险企派发千亿超大红包,真慷慨还是稳预期?公司动态

随着各大上市险企2025年末期股息分配方案陆续出炉,一年一度的保险股东“现金大红包”最终账单正式揭晓。

据初步统计,人保、国寿、太保、平安、新华保险五大险企全年拟派发现金红利合计约1024亿元,同比增长12.78%,合计分红规模首次迈上千亿量级;再加上中国太平、友邦保险、阳光保险等港股上市险企,总分红规模超1200亿元。其中,中国平安连续14年提升分红总额、中国太平分红同比暴涨251%,新华保险H股股息率突破6%,让保险板块的高股息吸引力持续升温,更让大量股民高呼:“老登股,真香。”

但热闹之下疑问也随之而来:千亿派息到底是盈利实打实增长的结果,还是稳定市场预期的手段?高分红的合理性与持续性究竟如何?

上市险企派发千亿红包:平安14年连涨稳坐头名,太平分红暴增251%

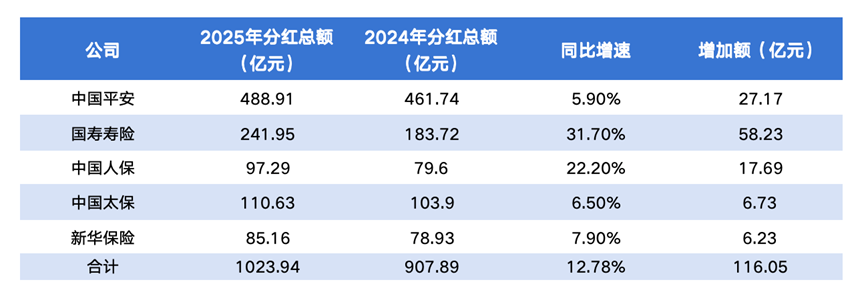

从整体来看,中国平安、中国太保、国寿寿险、中国人保、新华保险五大险企全年拟派发现金红利合计1023.94亿元,同比增长12.78%,年度分红总额首次突破千亿关口,整体派息力度较上年明显升级。

其中,中国平安以约488.91亿元的全年股息总额稳居五大险企之首,更值得关注的是,这已是中国平安连续第14年上调现金分红总额。

除此之外,国寿寿险全年现金股息总额达241.95亿元,同比增速超30%,位列行业第二;中国太保年度分红总额110.63亿元,同比增长22.2%;中国人保全年分配股息97.29亿元,同比增长22.2%;新华保险全年现金分红总计约85.16亿元,同比增长7.9%。

数据来源:上市险企财报

港股上市险企方面,中国太平2025年全年分红总额达44.21亿港元,同比增长251.4%;友邦保险全年股息总额超200亿港元,同比增长10%;阳光保险全年派息21.85亿元,同比持平。

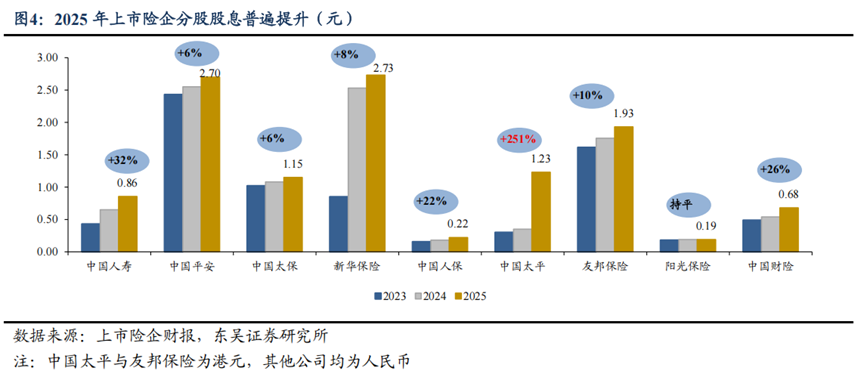

在分红总额扩容的同时,上市险企的每股股息也呈现普涨态势。

整体来看,伴随净利润修复,行业每股股息普遍提升,分红回报稳中有升。据东吴证券统计,除阳光保险同比持平外,中国平安、中国太保每股股息增幅集中在5%-10%的区间;国寿寿险、中国人保的增长势头更为突出,增幅分别达到32%、22%;中国太平每股股息同比大幅提升251.4%,增速大幅领跑行业,成为本轮分红季最大的黑马。

图片来源:东吴证券

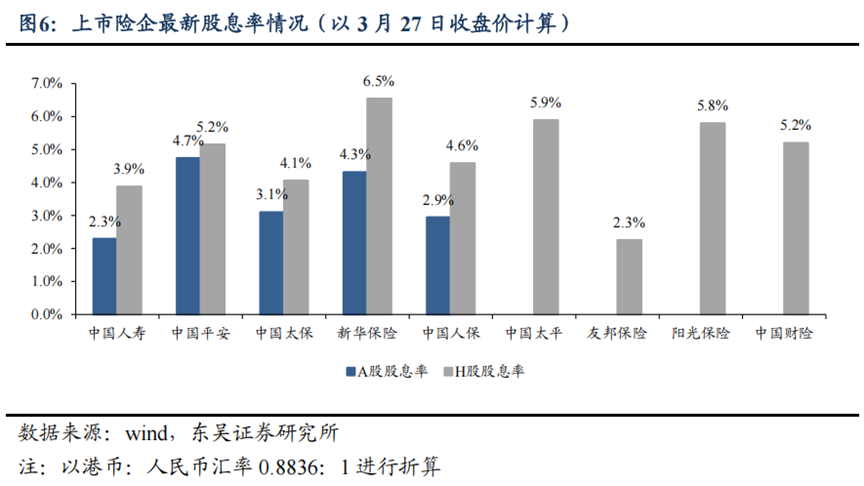

对应到二级市场的股息率水平,A股与H股呈现出一定分化,H股标的股息率显著更高,平均股息率约为5%。其中H股市场上,平安H股、中国太平、阳光保险和人保财险的股息率均超过5%,新华保险H股股息率更是突破6%,大幅跑赢银行存款、国债等无风险资产收益,在全市场高股息赛道中也处于第一梯队。

A股头部险企的股息率同样保持在较高水平,均值达到3.5%,叠加行业基本面修复预期,配置价值持续凸显。

华西证券研报也指出,当前险企股息率具备较强的配置吸引力,是支撑保险板块估值修复的核心逻辑之一。

图片来源:东吴证券

从派息落地节奏来看,五大险企的分红工作正有序推进。中国平安已经完成末期股息发放;中国太保的分红方案已通过股东大会审议,即将进入派息环节;中国人保、国寿寿险定于6月25日、新华保险定于6月26日召开股东大会审议预案,待议案通过后,末期派息工作将陆续启动。

分红是不是超支了?对比银行煤炭,险企其实很克制

分红总额破千亿,增速超12%,市场上自然出现了“险企是不是分红太多”的声音:大手笔派发分红会不会消耗资本,影响后续经营?

事实上,从分红率这个核心指标看,险企不仅没有“过度分红”,反而比较克制。

东吴证券研报数据显示,2025年上市险企以归母净利润计算的分红率平均为26.2%,同比还微降了1.3个百分点。从不同公司来看,分化确实存在:中国人保、中国太平的分红率分别同比提升2.3、1.4个百分点,其余公司均有下滑,其中新华保险同比下降6.6个百分点,降幅最大。

放到整个高股息赛道里横向对比,险企的分红比例就更难言激进。当前市场公认的高股息板块中,国有大型银行的分红率普遍维持在30%左右;煤炭等周期资源类龙头,受益于行业高景气,分红率多集中在40%-60%区间;电力、高速公路等公用事业板块,凭借稳定现金流,龙头公司分红率也普遍在30%-60%。相比之下,上市险企26.2%的平均分红率,在高股息赛道里处于偏低水平。

分红总额上涨,实质是净利润盘子做大了,而非分红比例大幅提升。中泰证券指出过去几年险企的高分红,本质是政策引导与市场行情叠加的结果。

近年来,监管多次出台政策,鼓励上市公司完善现金分红机制、提高分红水平,支持增加中期派息频次,持续完善投资者回报体系。保险业作为资本市场的权重板块,同时也是长期资金的核心载体,头部险企纷纷响应监管导向,优化自身分红政策,通过稳定且持续增长的现金分红传递长期经营信心。

真正托举起千亿分红的,还是股债市场的业绩基本面。过去两年,债券市场经历利率中枢大幅下行,存量高息债券估值提升贡献显著资本利得;权益市场结构性行情凸显,两者共同推动险企总投资收益率显著改善。与此同时,保险业负债端转型持续推进,居民储蓄需求旺盛带动储蓄型产品热销,保费收入保持稳健增长,行业整体净利润持续修复。利润的蛋糕越做越大,分红的额度自然水涨船高。

东吴证券指出,新会计准则下保险公司短期利润波动较大,分红水平需要综合长期经营与股东回报确定。目前多数险企的核心目标是维持稳定的每股股息,而非绑定固定分红比例,这种策略既能向市场传递稳定预期,也能避免利润波动冲击分红政策,兼顾了短期回报与长期经营。

分红盛宴能否延续?不同赛道需要不同解析

千亿分红的热度之下,所有投资者最关心的问题都是:这样的高分红,可以持续吗?

中泰证券指出,未来险企的分红能力可能会走向分化,核心变量就是自身的盈利韧性。

险企分红的底层支撑是利润,而利润的核心变量之一是资产端的投资收益。过去几年的高分红,离不开市场环境;未来要维持分红增长,同样需要权益市场慢牛行情的持续支撑。一旦投资收益出现波动,净利润直接承压,分红自然会受到影响。除此之外,业务结构、成本管控能力、资产负债管理水平,都会决定一家险企盈利的稳定性,最终反映在分红上。

具体到不同业务赛道,分红的确定性天差地别。

财险公司股息提升的确定性最高。财险业务现金流稳定,承保端盈利受宏观利率、权益市场的影响远小于寿险,盈利韧性更强。头部财险公司,凭借渠道优势与成本管控能力,承保盈利持续稳定,叠加投资端的稳健收益,利润与现金流的波动都更小,能够为持续分红提供扎实的底盘。

寿险公司股息增长面临不小压力。寿险公司的盈利与利率环境、权益市场表现深度绑定,新会计准则下,利润的波动性被进一步放大。2025年寿险公司分红大幅增长,很大程度上得益于权益市场回暖带来的投资收益改善。如果后续权益市场未能延续上涨行情,或者长端利率持续低位,寿险公司的投资收益将直接承压,利润波动会快速传导至分红端,股息增长的不确定性会明显提升。

相对而言,综合性金融集团、产寿险布局均衡的大型险企,分红稳定性会更强。这类公司业务布局多元,既能用财险业务提供稳定的现金流与盈利底盘,也能通过寿险业务把握长期增长空间,部分综合集团还有银行、资管等业务,能够进一步熨平单一业务的波动。同时大型险企的资产负债管理能力更强,投资布局更多元,在不同市场环境下都能获取相对稳健的收益,分红政策自然也更稳定。

巴菲特曾说:“股市短期是投票机,长期是称重机。”2025年的千亿分红值得掌声,但穿越周期之后依然稳健的,才是称重机上真正的重量。