保险业告别“大减员”:人力总量步入平台期,管理核心从“控制成本”转向“提升人效”行业动态

编者按:

“减员增效”是过去几年保险业的发展关键词之一,这也是行业从高速度发展转向高质量发展的阵痛之一,进入“十五五”期间,保险业的人力资源整体将发生何种变化?本文作者结合宏观基调、行业发展整体趋势尝试给出自己的答案。

在作者看来,“十五五”期间,保险业人力资源将告别过去五年激进的“数量收缩”阶段,进入一个以“总量稳定、结构重塑、效能提升”为特征的新周期。

人数的剧烈波动不再是主旋律,取而代之的是基于宏观经济“质的有效提升和量的合理增长”新常态、以及公司战略转型的精细化结构调整。

基于此,作者指出,“十五五”开局期正是伴随业务模式固化、人力资源配置模型定型的战略窗口期。对于广大险企而言,未来的关键在于构建契合自身赛道逻辑的配置模型,在差异化的细分赛道上取得竞争领先。

“十五五”期间预计保险业稳健增长:行业人力总量急速缩减告一段落,进入相对稳定的平台期

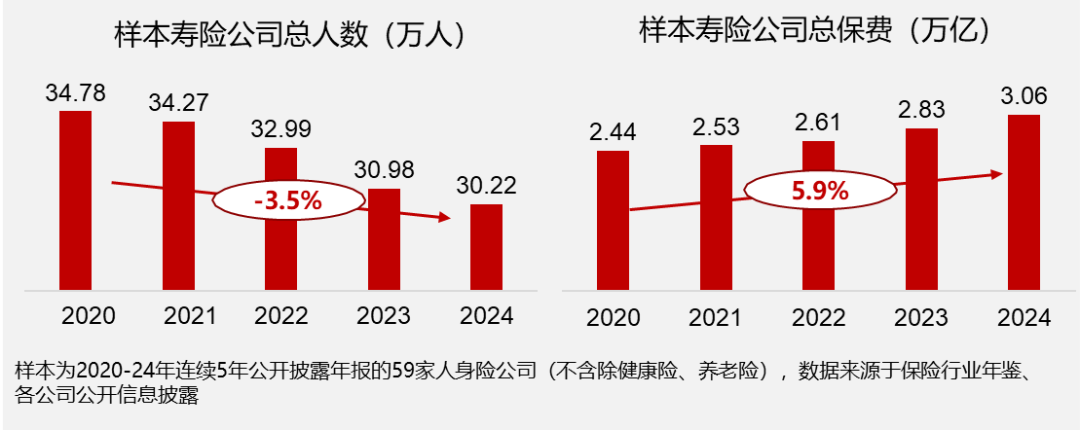

回顾“十四五”,特别是2022年至2023年,寿险公司经历了一场深刻的人力“瘦身”。根据对行业公开数据的同口径分析,寿险公司内勤人数从近35万降至30万,年均降幅约3.5%,头部公司的调整幅度更高,2024-2025年,无论是人数还是人力成本总额,都呈现出明显的企稳态势。

宏观基调决定保险业人力资源大方向:保险业从规模竞争转向价值竞争,人力资源管理核心从“有多少人”转向“是什么人”

展望“十五五”,我们需要将人力资源规划置于全新的宏观语境下审视。中央经济工作会议明确提出,要“推动经济实现质的有效提升和量的合理增长”。对于“量的合理增长”,权威分析认为在“十五五”期间我国经济将保持4.5%-5%的年均增速。这一增速区间,既不同于过去两位数的超高速扩张,也非“中低速”所能概括,而是一种更具韧性、更可持续的高质量平稳增长。

对于保险业而言,“十五五”时期仍处于重要战略机遇期。当人均GDP超过1.2万美元后,保险需求将进入加速增长期。预计保险业保费增速将略高于GDP增长,年均增幅在5%-8%之间,这意味着行业正从“规模竞赛”向“价值竞争”深刻转变。在这一背景下,人力资源管理的核心矛盾已从“有多少人”转向“是什么人”,从“控制成本”转向“提升人效”。

公式推演保险业人力数量演变趋势:三大假设下,行业总人数进入窄幅波动“稳态”

展望“十五五”,我们判断寿险全行业总量的急速缩减将告一段落,进入相对稳定的平台期。这一判断可以通过一个基本的人力公式进行量化推演:

人数 = 业务量 ÷ 人均产能 ×(1 - 科技替代率)

业务量的假设已在宏观基调部分明确:保费年均增幅在5%-8%之间。人均产能的走向则取决于三个核心假设:

假设一:人力成本投产效能的要求。通常,人均产能的增长需要高于人均人力成本的增速,这意味着人力成本的投入产出效能应逐年提高。这是来自公司成本费用结构的内在约束——在利率下行、费差压力增大的背景下,每一分人力成本都必须转化为更高效的业务产出。

假设二:人均人力成本的增速。这正是我们对激励约束模式的选择。从外部环境看,近年来城镇单位就业人员平均工资年均增幅保持在5%-6%的水平;从内部需求看,业务转型对基层人员整体素质提出了更高要求,需要保持一定的资源投入以实现健康增长。因此,将人均人力成本保持每年4%-5%的涨幅作为一个刚性假设,是具备现实基础的。依据这一假设,人均效能的增长则应保持在5%-6%的水平。

假设三:科技替代的因素。人工智能正加速渗透各行各业,对劳动力市场的影响日益显现。综合多方研究数据,我们将科技替代的贡献按20%进行估算——这意味着,由于AI和自动化技术的应用,同等业务规模所需的人力可减少约30%。

将以上假设代入公式:业务增速5%-8%,人均效能增速5%-6%,科技替代贡献30%,则人数的增长区间在-1%到+2%之间。再考虑20%的科技替代因素后,人数的增速区间收窄至-1.5%到+1.5%之间。这一测算结果印证了我们的核心判断:“十五五”期间,行业总人数将告别大起大落,进入窄幅波动的“稳态”。

险企业务逻辑决定未来人力资源配置模型:银保为主人力配置须高度集约,个险为主须持续拓宽人均产能边界

然而,“总盘稳定”不等于“个体均衡”。一个不容忽视的事实是:行业人员的分布高度集中,头部“老七家”公司的人员数量占全行业的比重估计接近70%。这意味着,当头部公司人员调整趋于稳定时,全行业总量自然呈现企稳态势。但对于占比高达90%以上的中小公司而言,情况则复杂得多——未来的优势不在于跟随大盘,而在于在细分赛道取得差异化的竞争领先。

因此,每家公司都必须构建适合自身业务逻辑的人力资源配置模型,而不能简单照搬行业均值。这个模型的构建,需要回到前述三大假设,结合自身业务特点进行差异化设定:

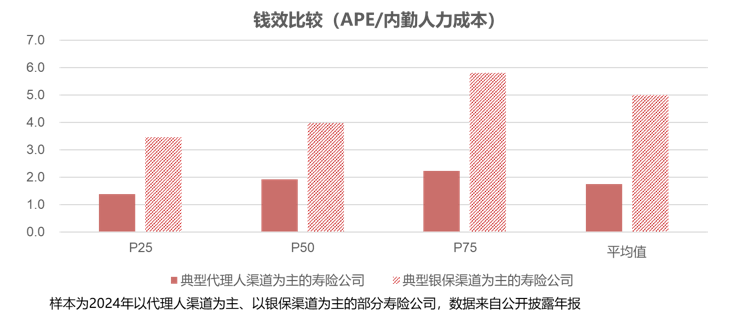

假设一的差异化:人力成本投入产出的刚性要求。不同业务驱动模式下,这一要求的强度截然不同,结合对于数据研究,典型以银保渠道为主的寿险公司其钱效(APE/人力成本)是典型以代理人渠道为主公司的2倍。

渠道驱动型模式:对于高度依赖银保、经代等渠道推动的,人力成本的投入产出要求自然更高。这类模式需要“精兵+专家”组成的铁三角驱动高产出——前端有懂客户的销售专家,中端有懂解决方案的产品专家,后端有懂风险控制的核保专家。人员配置必须高度集约,每一分人力成本都要直接转化为业务增量。

个人代理人驱动型模式:对于以个人代理人展业为主的模式,基层机构的数量决定了人员基数的40-50%。另外50%则需要依靠效能的边际递增来驱动整体产能增长。这里需要正视一个客观规律:人均产能存在最大边界——无论是服务代理人的数量、查勘调研、还是客户维护半径,都有其物理极限。因此,规模扩张必然带来人数的相应扩张。问题的关键不在于突破“人数增长”本身,而在于如何通过流程再造和技术赋能,不断拓宽人均产能的边界。当边界被拓宽后,追求的便是跟随业务稳定增长的人力成本投产适度提升——业务增长5%,人力成本增长控制在3%以内,从而实现效能的持续优化。

假设二的差异化:激励约束机制与人才策略的有机匹配。人力资源配置不仅是数学题,更是机制设计题。公司必须明确自身的人才策略定位:是采取“强激励约束模式”激发组织活力,还是以“稳健持续”为导向培养长期忠诚?这直接决定了人员配置、薪酬标准、激励力度、晋升通道等一系列制度安排的底层逻辑。

假设三的差异化:科技应用的变数最大。技术进步的应用程度,是三大假设中弹性最大的变量。如果公司在AI赋能方面走在前列,能够将智能工具深度嵌入业务流程,则将极大支撑人均产能边界的扩充,从而在同样业务规模下实现更集约的人力配置。反之,若科技应用滞后,则只能依靠传统的人海战术,人力成本压力将持续高企。

保险业“十五五”开局核心任务:业务模式固化与人力资源配置模型定型

过去几年,在利率下行、代理人持续减少、报行合一等行业大背景下,大多数公司都完成了不同程度的调整——无论是主动还是被动。然而,压缩是否达到了“合理水平”,取决于这一规模是否与公司的业务模式深度咬合。被动调整不等于主动布局。“十五五”开局期的核心任务,是“主动定模”——让人力资源配置模型与业务模式形成可复制、可持续、可优化的管理闭环,未来的核心是“如何让现有人员在既定业务模式下创造更大价值”。

对于尚未找到自身稳定业务模式的公司而言,“十五五”开局期是一场“与时间赛跑”的探索。

这类公司的当务之急是建立网格化精细厘定模型,通过深入分支机构,按照机构层级(总部-分公司-中支-支公司)和业务及职能条线两个维度,逐一厘清每个岗位的驱动因素和配置逻辑,建立“业务量-工作量-人员配置”的量化映射关系。

在此基础上,才能回答:我们聚焦的细分赛道的盈利逻辑对人力配置提出了怎样的要求?现有队伍的能力结构与赛道要求是否匹配?在探索期内,配置模型是“活的”——需要根据业务验证结果动态调整,但必须有一个模型作为迭代的起点。

对于已经确立业务模式的公司而言,“十五五”开局期的重心在于人才结构的深耕优化。这里需要引入对前中后台的重新定义。

前台内勤(客户经营者):当我们深入到职能职责层面时,会惊讶地发现:当下对前台岗位的描述,与十年前惊人地相似——“推动”“督导” “报表”“追踪”依然是高频词汇。随着智能化工具的普及,“报表”、“追踪”可以直达代理人,前台内勤的价值增值点,在于优增和面向客户的深度经营,随着业务精细化程度加深,这部分一线内勤的数量应随业务量稳步增长。

中台人员(解决方案提供者):为前台提供生态整合、产品组合、专业咨询支持的人员。其价值可量化、与公司整体价值直接挂钩,规模应保持相对稳定,但能力要求持续升级。

后台人员(标准化事务处理者):以理赔作业、录单、共享服务等事务为主的人员。在科技赋能下,其效能边界清晰可见,数量将迎来持续的、可预期的下降。

人才结构优化的目标,是让前台更强、中台更精、后台更简,形成与业务模式咬合的“黄金比例”。这正是从“数量管控”走向“结构优化”的应有之义。

“十五五”的人力资源规划,本质上是一场关于“存量激活”与“增量重构”的顶层设计。我们必须在总量稳定的前提下,通过重新定义岗位、优化人员结构、提升薪酬竞争力,打造一支能够适应高质量发展新周期、真正以客户经营驱动业务的精锐队伍。

对于每一家保险公司而言,答案不在行业大盘里,而在自己的业务赛道里。构建适合自身逻辑的人力资源配置模型,锚定清晰的人效目标,方能在“十五五”的差异化竞争中行稳致远。